文/记者 徐建华 上海报道

“政策预期主导市场”,这几乎是记者从市场上听到次数最多的一句话。市场上的利好传闻并没有随“愚人节行情”而远去,经过两个交易日的短暂休整,周三的市场几乎再次“克隆”上周五的行情,越来越“具体”的利好传闻让不少投资者相信“无风不起浪”,而长线资金入市的消息也让不少抢反弹的资金重燃激情。“利好预期加上资金推动的反弹行情”这是不少分析人士对目前行情的一个基本判断,但在宏观面压力不减、大盘股发行虎视眈眈的情况下,期望牛市就此降临仍是一种奢望。

政策预期主导市场

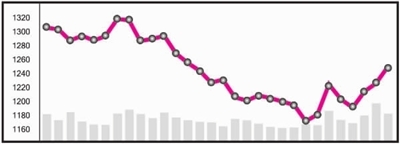

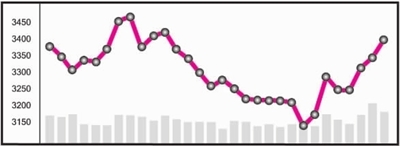

由于上周末消息面的空白,本周前两个交易日市场的调整显得理所当然,不少分析认为失望情绪可能导致股指再创新低。但在股指的调整过程中却不难发现,投资者并非一味地悲观失望,有关利好传闻仍不时出现,市场对于政策利好的预期并未终止。而到了周三,由于再有“逼真”传闻出现,两市股指出现了与上周五如出一辙的走势,其后更传出保险资金战略性入市的消息,市场气氛随即升温。1200点附近进入低风险区域、利好政策预期再加上增量资金的推动被认为奠定了反弹行情的基础。

首先,沪指1200点附近进入价值投资区域。虽然沪指1200点在技术上的重要性似乎比不上1300点,市场对其的重视也似乎不如1300点,但绝对点位毕竟创下了近6年新低,也意味着有更多的股票创下了新低、跌破了发行价、净资产甚至面值。超跌或许不能成为市场逆转的理由,但对于反弹来说仅此就足以。

其次是利好预期。近期市场给人的感觉就是利好传闻不断,虽然版本不同但中心基本上都是围绕着股权分置问题的解决,而投资者的心态也逐渐从最初的将信将疑转变为相信无风不起浪。市场有传言不足为奇,传言围绕股权分置问题展开也在预料之中,因为自“国九条”颁布后,该问题的解决就一直在管理层的议事日程上,但有关部门始终没有给出一个明确的时间表,市场预期始终模糊,这决定了相关传言随时都有出现的可能,对于市场来说这只不过是一个时机选择的问题,而沪指1200点附近显然就是一个“好时机”。一方面沪指1200点的绝对点位的确很低,其次是如果继续下跌,不少市场参与者都会面临难以承受之重,再次市场相信政策面出手的可能性会越来越大,银行系基金公司启航的消息更加强了市场这一预期。而且回顾自去年下半年以来的行情不难发现,市场等政策的过程就是政策不停出手的过程。

最后市场存在着怕踏空的心理。“抢反弹”,这是自去年9.14后就不时出现的话题,“踏空风险远大于被套风险”的观点也让不少资金对于消息面的变化十分敏感,而近期利好传言对于部分场外资金更是形同田径场上的发令枪。事实上,9.14以来每次市场活跃后都会传出某类资金入市的消息,而这一次是保险资金的“战略性建仓”。

预期不明 行情不稳

超跌和抢反弹所能带来的仅仅是反弹,“2.2行情”慢涨快跌的表现也让投资者对这样的行情始终心存警惕。而长线资金的战略性介入显然也需要理由,仅有超跌显然并不足够,行情真正出现转机的希望仍在于政策面,而政策面显然是市场无法准确把握的,其结果就是行情的基础明显不稳固,只能跟随市场预期而上下舞动。

不少接受记者采访的分析人士都表示,对于政策面的预期已经完全主导了目前的市场,某种程度上可以说目前的市场已成为典型的政策市。更有市场人士表示已经被满天的传言搞糊涂了,目前只能走一步看一步,看看政策面到底怎么走,而近期的市场传言也显然已经对不少市场人士的判断产生影响。一种看法是相信无风不起浪,传言不会是空穴来风,解决股权分置在近期破题的可能性已经越来越大;另外一部分观点是政策面无从把握,只能等待观望。一个明显的变化是,不少此前认为股权分置问题难以在短期解决的市场人士口风也产生了松动,不再坚持认为这一问题短期内难以解决,传言对市场心理的影响由此可见。

政策面是否出手的不确定性使得行情具有不确定性,但出台什么样的政策显然更具决定性。申万研究所桂浩明认为,即使解决股权分置问题破题也并不意味着后市会一帆风顺,行情怎么发展还要看具体政策如何制定,市场要在解读相关政策后才会做出选择。接受记者采访的其他市场人士大多也持有相似观点。

牛市基础尚不具备

股指短线随政策预期起伏已基本确定,如果场外资金的热情被有效激发,甚至有可能迎来一波有力度的反弹,但目前的市场显然仍缺乏牛市的基础,宏观面和大盘股扩容是两个显而易见的压力,而盘面也显示机构对后市走势仍存分歧。

指标股和前期强势二线蓝筹股与大盘的背离就被认为是主力机构看法不统一的表现。近三个交易日,沪综指上涨了4.76%,但四大指标股中,除中石化涨幅与之接近外,联通和长电的涨幅远小于大盘,宝钢甚至逆市下跌。而前期强势的二线蓝筹股更是出现了明显的调整走势。对此乐观的解释是,由于上述股票不具备发动行情的基础,主力已经改变思路寻找新的热点。但悲观者则认为,场内的基金等主力机构对目前的行情并不认同,它们借助反弹进行进一步的持仓结构调整。

但无论如何,宏观面和大盘股扩容的压力却是实实在在的,前者不可能在短期内改观,这就从基本面上限制了行情的高度,而后者更是随时都可能对反弹行情造成致命一击。原油、铁矿石等基础原材料价格仍继续上涨,由此带来的成本推动压力使得无论CPI走势还是上市公司的盈利前景都不容乐观,而防止投资反弹始终是政府的工作重点之一,针对房地产市场的一系列举措无疑会进一步打压投资需求,宏观面的风向显然不会在短时间内改变。

如果说宏观面的压力在预期之内,那么大盘股扩容究竟会带来多大压力显然仍有待观察。甚至有分析认为,政策面强力支撑股市的一个重要目的就是为了大盘股的顺利发行,指标股的走势就明显反应了市场的担忧。在这种情况下,期望牛市行情能在近期到来显然仍是奢望。

上一期 下一期

上一期 下一期

+1

+1