□光大证券研究所 王华

登上本周净利润增幅排行榜的中远航运(600428),在2004年实现主营收入20.30亿元、净利润3.75亿元,同比分别增长150%、239%,每股收益0.8元,分配方案为每10股转增4股派3元。

业绩超出市场预期

中远航运2004年第四季度每股0.31元的业绩明显高于此前市场0.20-0.25元的预期,主要原因是公司运价上升高于预期。经过测算,公司整体运价水平在2004年四季度比三季度上升10%左右,显示出公司所处件杂货运输市场的需求依然非常强劲。同时由于船队规模增加,公司的运量在四季度比三季度上升34%左右,此外市场需求旺盛使每艘船的运量在四季度比三季度上升12%左右。

年报以及中远航运发布的月度营运数据显示,中远航运持续从航运市场的持续景气中获益。同时,在旺盛需求的支持下,公司新收购船舶的营运效果良好,其盈利能力预计远高于公司在年初收购时所给出的预测。

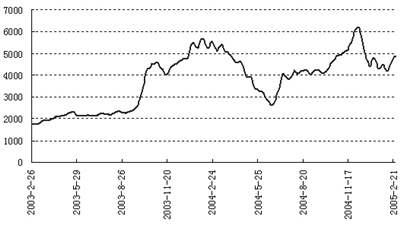

2004年水运业成就非凡

中远航运良好的经营成果主要得益于国际航运市场持续走好。2004年国际海运业取得了历史上最辉煌的成绩,众多航运价格都攀升至前所未有的高点。

代表国际海运业景气度的波罗的海干散货运价指数(BDI)全年维持了高价位,其点数绝大部分时间维持在3000点以上,大部分时间在4000点以上。而此前自1984年开始公布BDI指数以来,其点数大部分时间在1000点至2000点之间波动,最高也仅在1995年达到2352点。国际油运价格也在需求带动下,大幅上涨。国际原油综合运价指数(BDTI)最高上涨至超过3000点,而此前其高点一般在2300点左右。受惠于国际海运市场的强景气度和国内运输需求的旺盛态势,中国沿海(散货)综合运价指数(CCBFI)和中国出口集装箱综合运价指数双双走强(CCFI)。

在运价获得提升的同时,2004年水路的运量和周转量也获得了维持增长,其中运量的增长率在8月之后基本稳定在15%,而周转量在8月之后出现了加速增长。

2005年仍将保持强景气度

世界经济的增长和中国强劲的需求将继续对国际运价产生强大支撑,成为远洋航运业的“东风”。根据钢铁产能和炼油产能的释放,预计中国对铁矿石的进口需求在2005年相对2004年仍有30%的增长,增长绝对量在5500万吨左右,预计2005年中国对原油和成品油进口增量应在2000万吨以上。同时,如果2005年世界经济的活跃程度与2004年将基本一致,主要工业国家的工业产出仍将保持2004年较高的增长速度。

因此,预计2005年全球整体散货海运量的增长应在1.15亿吨以上,增长率在8%以上,全球油料需求的增长应在1亿吨以上,原油和成品油2005年的海运增量应在5500万吨以上,增长率在2.6%以上。

新船订单数量上升难以消除运力缺口。根据测算,全球干散货运力在2005年的增长应在7%以下,将难以消除需求旺盛所造成的运力缺口,因此估计2005年BDI指数仍将主要在4000点以上区域运行。同时,2005年全球油轮运力增长不会太快,预计运价指数与2004年基本持平,即使出现下降其幅度也应相当有限。

此外,2005年沿海主要货种的运输需求的增长预计在15%左右,可以有效投入沿海运输的运力增长不会超过10%,中国沿海运价指数仍有上涨动力。对于中航运行主要从事的远洋件杂货运输,预计相关船舶的新增运力和原有运力淘汰基本相当,因此件杂货船舶的整体运力预计会保持在一个与现有运力基本持平的水平。在需求旺盛的前提下,这种运力增长有限的局面将有利于维持较高的运输价格。因此,预计中远航运的运价水平仍将得到相当的支持,未来两年内产生较大幅度下跌的可能性较小。

远洋件杂货运输的旗舰

整体上,预计2005年杂货运输市场仍将维持相当的景气度,而中远航运作为远洋件杂货运输的旗舰,优势明显。

在需求方面,从目前的订舱情况看需求将维持旺盛态势;供给方面,由于船台紧张、杂货船盈利相对有限、平均船龄较高等原因,杂货船运输行业的运力增长相当有限,预计将基本维持不变。因此,运价出现下滑的可能性较小。

半潜船方面,由于中远航运在去年完成了船舶扩建,同时获得了埃克森美孚的高度评价,2005年订单饱满,运能利用率将获得较大的提升,预计半潜船在2005年的盈利将有较大幅度的增长。预计公司2005年和2006年每股收益可以达到1.20元以上。

当然,中远航运也面临着一些不确定因素。首先,远洋运输是一个波动较大的行业,需求和供给的变动速度较快,从而造成运价波动剧烈。其次,不同国家在不同时期的政策可能出现变化,如贸易条件的突然恶化可能对航运企业产生不利影响。第三,燃油费用的剧烈波动将给公司的成本控制带来一定的困难,但在航运景气度较好的条件下航运企业通常可以把燃油成本的上升转嫁出去。第四,公司收支的相当部分使用外币尤其是美元结算,人民币升值可能对公司的利润产生一定影响。

上一期 下一期

上一期 下一期

+1

+1