□中金公司 哈继铭 范维维

“有保有压”的利率政策

这次利率变化充分体现了有保有压的调控思路:压的是房地产价格持续上涨中的泡沫成分,降低国内经济过热的风险;保的是适当的银行流动资金贷款额增长,促进更合理的收益率曲线的形成。

具体来说,此次利率政策调整将有以下影响:有利于抑制房地产价格过快上涨,有利于从源头上控制总需求,实现中国经济的降温。近几年中国房地产市场持续繁荣,房地产价格持续上涨。一些城市房地产价格上涨幅度更远超全国水平。然而,持续上涨的房地产价格孕育着泡沫的风险,也吸引了大量外资的流入,增大了人民币升值的压力。如果房地产价格进一步大幅上涨,银行贷款的风险将逐渐显现。在房价过快上涨的同时,全国房贷增速也同步高速上扬。个人房贷高速增长带来的风险已经不容忽视:贷款集中度高、信贷结构不合理。据报道,从上海地区看,国有独资商业银行和股份制商业银行全年新增个人住房贷款占各自新增人民币各项贷款的比例分别高达49%和79%。贷款高度集中于房地产。截至2004年年底,上海市中资金融机构人民币自营性房地产贷款累计增加1023亿元,占全部新增贷款的76%。

房地产价格的持续上升带来了房地产投资的火爆,而房地产投资过热是本轮经济过热的直接原因,因为它带动了高耗能工业如钢铁、水泥等行业的投资过度扩张,从而导致通货膨胀和能源、交通运输的短缺。可以说,由于其较大的份额和较长的产业链,房地产投资的变动将在很大程度上影响固定资产投资的变动。此次利率政策的调整使得5年以上房地产贷款利率平均上升幅度将大于20个基本点。由于今后住房贷款利率将实行下限管理,银行可能对资信较差的贷款人或拥有多套房子的贷款人收取高于5.51%的利率,并且收取更高比例的首付款。这将在一定程度上遏制房价上涨,抑制房地产投资的持续快速增长。因此,政府当前引入需求管理的政策,提高住房按揭贷款利率与首付比率,不失为釜底抽薪之举。

该政策能在抑制中长期贷款的同时鼓励银行发放流动资金贷款。房地产需求的放缓将逐步带来经济中对中长期贷款的需求。同时,超额存款准备金利率的下调将迫使银行寻找其他的短期资产品种,包括改进自身风险定价能力,增加对企业短期流动资金贷款的发放。

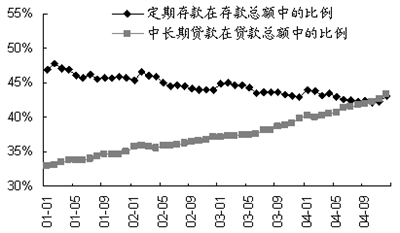

央行在其全年货币调控目标中就明确表示,05年央行将在搞好总量控制的同时,加大信贷结构调整的力度。其中包括商业银行资产负债期限结构日益失衡以及中小企业流动资金贷款不足的问题。图2显示目前商业银行中负债期限短期化和资产期限长期化的现象不断持续。同时,在宏观调控加强以来,银行为实现总量压缩的目标,大量压缩短期贷款,而中长期贷款增长并未受到明显抑制(表2)。商业银行这种“压短保长”的行为偏向使得央行的总量调控目标难以实现信贷结构的优化。

有利于债券市场的发展。超额准备金利率的下调将使银行更多地发放流动资金贷款和购买债券尤其是短期债。从供给方面推动债券价格上扬。同时,超额准备金利率的下调将降低货币市场短期利率整体水平,促进更合理的收益率曲线的形成。

有利于创造更大的货币政策空间。央行票据利率下跌降低央行的对外汇占款的冲消成本,为央行应对外汇流入,更有效执行货币政策创造更大的空间。另外,房地产市场的降温也将减少“热钱”流入的压力。

宏观调控将继续得到加强和改善

此次上调住房贷款利率向市场传递了中央政府将继续坚持加强和改善宏观调控的有力信号。将住房贷款利率与5年期以上贷款基准利率挂钩意味着将来如果上调基准利率,住房贷款利率将随之上调。扭转了去年加息时住房贷款利率上调幅度较小给市场造成的政府不敢上调政府利率的错觉。

这种双管齐下的调控措施既有利于宏观调控,也是央行在利率市场化推进过程中的重要一步。

我们认为今年依然有可能上调基准利率,但基于这次利率的变化,我们将原来基准利率全年上调50-75个基本点的判断修改为上调25~50个基本点,并维持加息最可能在2~3季度的判断。同时,我们认为央行将密切关注这次政策的效果,不排除进一步提高住房贷款利率和下调超额准备金存款利率的可能。

上一期 下一期

上一期 下一期

+1

+1