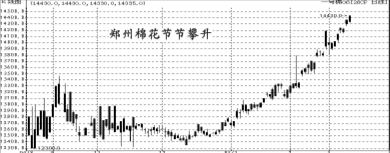

今年春节以来,郑州棉花价格跟随纽约棉花期价不断上涨,昨日主力合约0506再次创出14430的上市新高。笔者认为,以下因素促成了棉花价格上涨,并且可能会在相当一段时间继续支持棉花价格走高。

美元贬值、油价飞涨

在2004年美国创纪录的6177.3亿美元贸易逆差和日本经济再次出现衰退迹象情况下,美国去年12月经常账户盈余意外扩大的数据公布后,美元开始走上重新贬值道路。格林斯潘在2月国会证词中表示,美国经济表现良好,美元利率仍将渐进地增加。但随后美国消费者信心下降,PPI上涨令美国经济蒙阴。这些令美元资产吸引力骤然减弱,美元汇率进一步下跌。而去年12月份以来国际市场对美元资产买入量再次下降,加上韩国央行表示计划增加诸如澳元与加元计价的非美元准备金资产储备消息,打破了格林斯潘在2月4日G7会议上关于“亚洲投资者将支撑美元,美国经常账户赤字将因而缩小”的言论,推动美元穿破了6周低点。

美元下跌令以美元计价的国际商品价格全面上涨,而根据摩根士丹利2005年1月份报告,其预测欧元兑美元将会上涨到1.5,也就是说美元还有15%左右的贬值空间。笔者认为,美元贬值因素将会继续推动包括棉花在内的商品价格上涨。

与此同时,去年上涨曾经引来世界经济学家和各国政要对于“油价上涨影响经济复苏和成长”的担心,但自10月下旬国际油价自高点回调后,国际市场对于40美元/桶以上的原油价格已经广泛认同。春节期间和春节后,一方面受到了美元贬值支持;另一方面,国际能源署调低非欧佩克成员国2005年原油供应增长预期,伊朗爆炸案和美国再次面临严重寒流袭击,令原油价格在确定了50美元支撑后,预计下一步可能突破2004年10月高点55.67美元/桶。原油是基础工业原料,油价上涨会造成化工原料成本和运输费用增加,从而带来通胀担忧,这也在一定程度上推动了农产品价格上涨。从棉花本身来说,原油价格上涨会促进化纤价格上涨,也会促使纺织业提高棉花使用率。

二季度通胀率可能大幅上升

2004年中国CPI从6月份开始持续4个月超过了市场认为的5%警戒线,其中农产品价格在2003年4季度到2004年1季度的巨幅上涨,在这轮CPI上升中贡献度超过了30%。国家统计局日前公布的PPI数据来看,1月份PPI较2004年同期增长5.8%,增速连续第三个月回落;而CPI增速更是持续5个月下滑,显示出中国当前面临的通货膨胀压力大大减轻。但2月份商品价格,尤其是农产品价格的上涨,使人们看法发生了改变。

从PPI角度看,由于去年1季度农产品价格仍在大涨,所以如果3月份农产品价格不出现大的涨幅,1季度PPI仍有可能继续回落。但是去年2季度农产品价格出现了暴跌,如果2季度农产品价格继续上涨,将会对PPI上升产生较大影响。其他方面,钢材、电力、煤炭、原油价格近期也出现了抬头,二季度能源需求可能会出现季节性回落,但具体幅度还很难说。

总体来看,基础生产要素、劳动力要素、公用事业和服务价格上涨作用,将会造成“成本推动性”通胀,这种滞后效应可能在2季度体现出来。通胀率上升,也会在一定程度上支持商品价格上升。

新季棉花产量降低,需求继续增长

由于2004年棉花价格暴跌,粮棉价格比大幅下降,农民种棉热情大幅下降。中国主要产棉区小麦播种面积大幅提高,所以即使4月份棉花价格上升,预计棉花播种面积还将会降低。而从单产角度看,去年棉花单产已经创出了历史最高记录。今年从天气角度看,2004年暖冬和近期倒春寒,都预示着“厄尔尼诺”现象将会在2005年发生。潜在的天气灾害也会降低棉花单产,所以新棉产量可能会减少。

需求上,去年一些主要纺织品进口大国,对中国制定了一些限制措施,预计只有在上半年中国纺织品出口大幅增加时才可能会兑现。所以今年上半年中国纺织品出口将会因配额取消而有所增加,至少可以保持1998年以来增长速度。加上欧盟将会在6月份取消中国普惠制待遇,因而中国也会在上半年提高纺织品出口量,这也将支持棉花价格继续上涨。

上一期 下一期

上一期 下一期

+1

+1