北方证券 莫光亮

市场整体运行:周四市场先抑后扬,沪综指前市震荡走低,午后小幅震荡回升,最终收盘上涨0.47点或0.04%,连续第3个交易日收于1309点。两市A股成交额由前日的214.94亿元减至176.60亿元,换手率由1.886%减至1.546%。两市个股涨平跌家数对比为706:109:525,非ST股涨跌停板家数对比为3:1。

在市场新旧机构资金的博弈下,权重股和基金重仓股仍然表现乏力,沪市6大权重股总市值累计减少51.16亿元,对沪综指的直接负面影响是2.48点。在市场增量资金进场承接的同时,部分存量机构资金趁机对这类个股加以减持的可能性较大。如基金就可能因仓位过重或基于个股基本面的变化而加紧调仓。但总体上看,权重股和基金重仓股的震荡仍在合理的范围内,经过短期震荡后,仍可能借政策面向好、公布优异的年报业绩和保险资金“试水”而再度有所上涨。

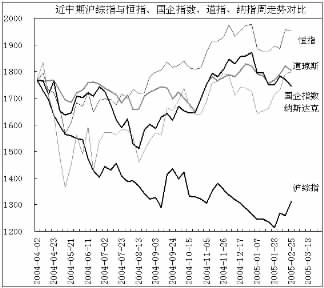

附图将恒指、道指、纳指、国企指数基点统一折算为沪综指去年4月2日周收盘1768.65点,由此可知近11个月以来,沪综指与境外主要股指走势差异较大。恒指、道指、纳指均于去年年末创出1976.80点、1828.87点、1870.33点的周收盘高点,最新收盘点位则为1952.82点、1802.97点、1746.37点,而国企指数本周四收于近年来的最高点位1798.50点。反观沪综指,前期最低探至1187.26点,当前收盘在1309点。考察周期再加长些,即可发现国内股市与境外主要市场背道而驰程度更加剧烈。

在市场国际化程度日益加深背景下,国内股市与境外主要市场的走势联动将会日益明显。可能出现的一种情况是,随着阻碍市场走牛的股权分置问题的合理解决,境内外市场走势的悬殊差异可能因国内股市爆发较大型的井喷行情而缩小。

股指在半年线关口前的停留其实只是上升中途的休整。较为理想的一种走势是,暂时先冲上半年线,之后再围绕半年线或1300点蓄势整理。预计进入3月份以后,股指仍有机会继续向上拓展空间。

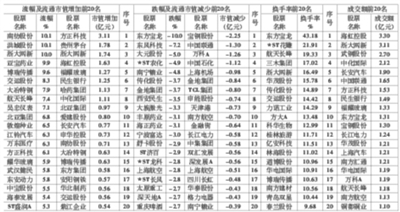

板块资金动向:基金重仓30、沪市6大权重股、低市盈率100指数跌幅分别为0.57%、0.77%、0.23%,对应样本股成交额减幅分别为40%、46%、24%。贵州茅台等进入流通市值增加前20名,而市值减少前20名多为基金重仓股和权重股,其中宝钢股份、中国联通、中国石化包揽前3名。沪市前7大权重股全部下跌,宝钢股份跌幅相对明显。而第7大权重股武钢股份继前日放巨量下跌3.58%后,周四跌幅有所减少。对类似武钢股份出现高位放量震荡的强势蓝筹股,投资者仍须暂时回避观望为好。

亏损股、小市值500、中小板、科网40指数涨跌幅度分别为0.51%、0.39%、一0.37%、1.10%,对应样本股成交额增减幅度分别为一2%、一14%、一37%、21%。涨幅居前个股中,中价股数目明显增多,涨幅前14名中有8只5元至7元的个股。数月来股价最大涨幅高达164%的*ST农化自前日高位放量震荡后,周四收盘跌停。对短期涨幅过大,尤其是游资运作的个股,投资者要注意及时获利了结。

部分科网股表现不俗,方正科技一度涨停,浙大网新收盘涨停,两者还与海虹控股一起居于市值增加排名榜的最前列。南方汇通、中视传媒等尽管未进入涨幅及市值增加排名榜,但表现也可圈可点。

上一期 下一期

上一期 下一期

+1

+1