中国社科院金融研究所 王国刚

对商品住宅价格上扬的认识不仅影响着相关政策选择和房地产市场的健康发展,而且影响到中国未来的经济走势和全面小康的实现,因此,有必要就商品住宅供求状况进行分析。通过大量计算和统计分析,笔者个人认为,供不应求是2004年商品住宅价格上扬的主要成因。

住宅供给量:

与实际需要量相比缺口严重

在中国的房地产供给量中,住宅所占比重超过80%,因此,有关房地产泡沫的争论也主要集中在住宅方面。一些人每每以住宅的空置率等来证明房地产业存在着严重的“软泡沫”,主张采取抑制住宅建设增长过快的政策,因此,弄清中国住宅供给量是否过多,至关重要。在这方面有以下问题值得探究:

第一个问题是未来一段时间内(如20年内)住宅的总需要量估算。

供给量是否过多,是相对于需要量而言的,因此,首先要从总需要量来衡量供给量。估算总需要量中,有三个方面的数字值得重视:

第一,城镇现有人口及其住宅需要量的估算。《中国统计年鉴》的数据是,到2003年底,全国城镇人口总数为52376万人,占总人口比重40.53%。全国平均家庭户人口数为3.38人,按此计算(实际上,城市家庭人口数少于农村,但因缺乏具体数据,只得按全国平均数计算),城市家庭户数大约为15496万户。如果未来20年(即到2023年底),每户家庭需要100平米的住房(即人均住房33平米),则需要住房154.96亿平米,但到2003年底,我国的城镇住宅存量不足90亿平米,二者差距在64亿平米以上。如果这些住宅缺口在未来20年内予以弥补,则每年需要建设住宅3.2亿平米以上。

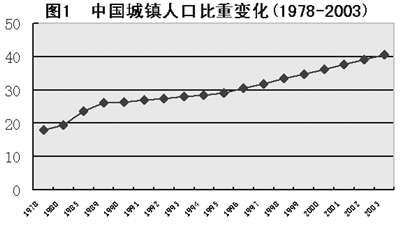

第二,城市化进程中的城镇人口变化及所需住宅量。中国正处于城市化进程中,如图1所示,1978-2003的25年间,城镇人口占全国人口的比重从17.92%上升到40.53%,每年平均增加了近1个百分点;其中,1996-2003的8年间,城镇人口占全国人口的比重从30.48%上升到40.53%,每年平均增加了1.26个百分点。如果按照每年城镇人口增加0.8个百分点的保守比例计算,到2025年左右,当中国人口达到14亿人(实际数可能在15亿人左右)以上时,城镇人口比重达到56%以上(实际数可能在60%左右),则城镇人口为78400万人;如果按照家庭户均人口为3人计算,则城镇家庭户数为26130万户,每户如果需要住宅100平米,则需要住房260.13亿平米,由此,与2003年底城镇住房存量不足90亿平米相比,缺口达到170亿平米。如果这些缺口在未来20年内予以弥补,则每年需要建设住宅8.5亿平米以上。

第三,城镇拆迁、危房改造等。如果未来20年内,因城镇化建设和危房改造,每年需要拆迁改造住宅1亿平米左右;另一方面,中国在80年代中期以前建成的住宅大都属于城镇化时期的第一代住房,90年代中期以前建成的大部分商品住宅也仅达到城镇化时期的第二代水平,从发达国家来看,相对稳定的住宅是城镇化时期的第三代、第四代住房,由此,在未来的城镇化进程中,这些存量住宅中的相当一部分很可能需要推倒重建。

将上述住宅需要量的数字相加,则每年需要建设的住宅应在10亿平米左右。

第二个问题是住宅的现期需要量估算。

住宅的现期需要量,是指当年的住宅需要量,例如,2004年、2005年等当年的住宅需要量。由于在对未来住宅需要量的估算中,存在着这样一种情况,即按某一时点为基期计算的住宅需要量,可能随着时间推移而逐年增大,由此,基期的住宅需要量并不见得与上述计算的平均每年住宅需要量相一致,所以,需要更具体地估算住宅的现期需要量。以2003年为例,在这一估算中,五方面数字是值得认真考虑的:

第一,当年登记结婚人数。2003年,全国登记结婚对数为811.4万对,按城镇人口占全国人口比重为40.53%计算,城镇登记结婚对数为328.86万对。假定每对结婚人口需要100平米的住宅(即人均33平米),则328.86万对结婚人口需要3.2886亿平米的住宅。

第二,城镇人口比重提高率。与2002年相比,2003年的城镇人口比重提高了1.44个百分点,按13亿人口计算,城镇人口增加了1870万人,即553.85万户。如果每户人家需要住宅100平米,则当年需要增加住宅5.539亿平米。

第三,城镇改造。据有关部门的统计,2003年,因城镇建设和危房改造,全国城市房屋拆迁量约为1.4亿平方米。

第四,住房改善。在公房改革后,一些家庭需要改善住房条件,尤其是扩大住房面积,由此,提出了对新建住房的需求。

第五,经营活动。城镇是经营活动的主要场所。在城镇经济发展中,一些农村的经营者进入城镇,他们虽属农村居民,但为了能够长期在城镇展开经营活动,就需要在城镇购房居住;另一方面,随着中国经济全球化程度的加深,投资于中国境内的外商将进一步增加、得到绿卡的海外人士也将增加,他们都需要购房居住,由此,使住宅的需要量进一步增加。

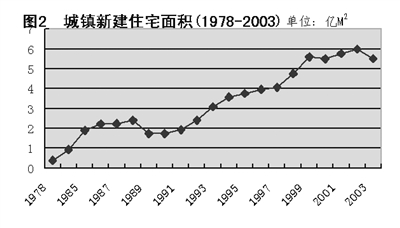

从以上两方面数字来看,城镇每年需要新建10亿平米左右的住宅才能满足城镇居民日益增长的住宅需要。但全国每年新建的住宅面积远远不能满足这些需要。如图2所示,1999年前每年城镇新建住宅面积长期低于5亿平米;1999年突破了5亿平米以后,连续5年徘徊于5亿平米-6亿平米之间,始终没有突破6亿平米。2003年城镇新建住宅面积仅5.50亿平米,不仅低于2001年的5.75亿平米和2002年的5.98亿平米,而且低于1999年的5.59平米。这意味着,每年有40%以上的住房需要量不能得到满足。

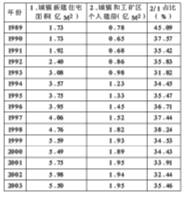

不仅如此,还需注意的是,在每年城镇新建住宅面积中,城镇和工矿区的个人建房占到1/3以上(见表1),这些住房的建筑成本低于445元/平米,因此,质量明显低于城镇商品住宅。这意味着,随着城镇化进程和自然损耗及精神损耗,这些住宅中的相当一部分还有推倒重建的可能。

由此可以得出一个基本判断:与住宅的需要量相比,住宅的供给量在相当长一段时间内存在着严重的缺口。

住宅需求量:

价格上扬的内在机理

一些人以近年来商品住宅价格持续上升为依据,认为房地产存在着严重的泡沫;他们甚至断言,这种商品住宅的价格已远远偏离于居民的收入水平,再有几个月至多不超过1年,中国的房地产泡沫就将破灭。弄清商品住宅价格的上升与住宅需求量之间的关系,是弄清中国商品住宅发展走势中不可回避的一个关键问题。其中,有几个问题必须弄清:

第一个问题是商品住宅价格逐年走高的结构分析。

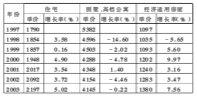

从表2中可以看出:就商品住宅的总体价格而言,自1997-2003年间的确呈逐步走高趋势,而且2000年以后,这种走高还有一定程度的加速态势,因此,商品住宅价格在总体上的上升走势,是一个客观事实。但是,从商品住宅的价格结构中看,1998年以后,别墅、高档公寓的价格呈现多年走低状态;与1997年相比,2003年的价格仅为77.02%。与此不同,经济适用房屋的价格则基本呈现逐年走高趋势,与1997年相比,2003年的价格上涨率为25.80%。由此来看,引致商品住宅价格逐年走高的主要成因不在于别墅、高档公寓的价格,而在于中档房和经济适用房的价格上升,因此,那种将商品住宅价格走高的成因归结为别墅、高档公寓的说法,就全国的数据而言,是难以得到支持的。

全国的数据之所以与一些人日常生活所闻不一致,主要原因有三:一是在一些场合,一些人常常以当地个别商品住宅的最高价来议论商品住宅价格,例如,北京个别高档公寓销售价格达到4万元/平米,上海个别高档公寓的销售价格达到5万元/平米以上,杭州西湖边的别墅销售价格达到2万元/平米以上等等。虽然这些高价商品住宅不论在全国还是在当地的商品住宅中所占比重都小到几乎可以忽略不计的程度,但经媒体渲染和居民传议,给人们造成了一个商品住宅价格暴涨的普遍错觉。第二,在全国31个省、市、自治区中,2003年商品住宅销售价超过4000元/平米的只有上海(4989元/平米)和北京(4456元/平米)两地,其中,别墅、高档公寓销售价超过4000元/平米的也只有北京(7416元/平米)、上海(6539元/平米)、广东(4293元/平米)、浙江(4276元/平米)和天津(4052元/平米)等5个省市;在35个大中城市中,商品住宅销售价超过4000元/平米的只有深圳(5793元/平米)、上海和北京等3个城市,但一些人(包括媒体、机构等)无视全国的情况,集中炒作这几个“代表”意义的城市,给人们造成了全国商品住宅高位上涨的假象。第三,大多数城镇居民出于对现有住房条件不甚满意,有着在未来某个时候购房的内在需要,而房产在全部家庭财产中又占极高的比重,因此,他们不仅对房价走势十分关心,而且从心理上对房价上升感到不安,这样,在某些人(包括媒体、机构等)持续不断以偏概全地集中炒作房价高位续涨“新闻”背景下,相当多城镇居民形成了全国房价高位上涨的印象。

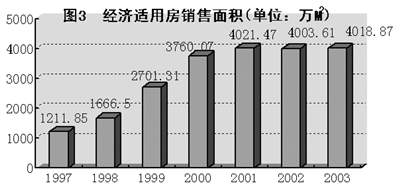

值得特别提出的是,为了平抑商品住宅价格同时满足中低收入群体的购房需求,各地政府加大了经济适用房屋的建设。从图3中可见,与1997年相比,2003年的经济适用房销售面积增长了231.63%。但即便如此,房价依然呈现上升走势。

第二个问题是成本推进是商品住宅价格上升的一个主要成因。

既然商品住宅价格在总体上呈现出上升走势,就有必要深入探究这一上升走势的主要成因。商品价格既由商品价值决定也受到供求关系的严重影响。当求大于供时,商品价格上升;当供大于求时,商品价格下降。由此可以判定,商品住宅价格上升,主要是由商品住宅的价值上升和商品住宅的供不应求关系共同决定的。

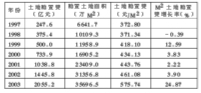

从价值关系上看,商品住宅的价值构成主要由三部分组成:土地购置费、房屋建筑成本和其他费用。从表3中可以明显看出,在1997-2003的7年间,除1998年每平米土地购置费略有所降低外,其余年份的土地购置费均呈现上升走势,由此,2003年与1997年相比,每平米土地购置费上升了54.44%。将表3与表2的数字对比可以看出,土地购置费的上升幅度大大超过了别墅、高档公寓和经济适用房屋的平均销售价格幅度。由此,可以得出结论,土地购置费上升是引致商品住宅价值增加的一个重要原因。

土地购置费上涨的经济学解释是,土地是不可再生的稀缺资源;在经济发展过程中,随着城市化和工业化用地的增加,土地越来越供不应求,由此,土地价格上扬是一个不可逆转的趋势。如果将级差地租理论加入,则土地价格上扬步速还将加快。从这些原理出发,随着中国城镇化和工业化进程的进一步展开,土地购置费还将进一步上升,由此,商品住宅价值中由土地购置费构成的成本价值也将进一步增加。

建筑成本是商品住宅价值的另一构成部分。由于商品住宅的建筑成本缺乏独立的统计数据,所以,我们以“竣工房屋造价”代替(“房屋”中包含商品住宅、办公楼、商业营业用房和其他房屋等)。从表4中可以看到,每平米的竣工房屋造价虽然在1999-2001的3年间呈降低走势,但在2002年后又转为上升走势,2003年的造价水平不仅明显高于2002年,而且超过了1998年,突破历史高点。竣工房屋造价的上升,在直接导因上,与钢铁、有色金属、水泥及其他建材的销售价格提高密切相关,与房屋的建筑技术标准提高从而建筑质量提高也直接相关。2004年3季度,原材料购进价格指数同比增长12.8%,商品房、商品住宅销售价格指数上升了9.9%和8.6%

2003年以后,随着对商品住宅精装修的制度出台和商品住宅精装修技术要求的提高,竣工商品住宅的造价进一步提高。

值得特别提出的是,对商品住宅开发商来说,土地购置费、建筑成本只是商品住宅开发成本的一部分,商品住宅开发成本的另一部分由旧房拆迁费、大市政配套、小市政配套以及各种各样的税费等构成,这些费用成为建设商品住宅的重要成本支出,只能通过这些新建商品住宅的出售收回,因此,也成为商品住宅价值的重要构成部分。

据调查,在一些地方,对商品住宅开发商来说,土地购置费、旧房拆迁费、大市政配套、小市政配套以及各种各样的税费的支出数额可占到商品住宅销售价格的40%~60%左右。因此,商品住宅的价格高低与这些费用的高低直接相关。

第三个问题为需求拉上是商品住宅价格上升的另一个主要成因。

在市场经济中,需求指的是有货币支付能力的需要。虽然我们在前文中指出,与住宅的需要量相比,住宅的供给量存在着严重缺口,但需要量并非就是需求量。在缺乏货币支付能力的条件下,需要量并不能转化为现实的需求量,因此,有必要对住宅的需求量进行分析。在这方面有两个问题需要探讨:

第一,居住支出占城镇居民收入总额的比重。城镇居民收入水平的高低,直接决定着他们购买(或租赁)商品住宅的能力。一般来说,城镇居民年收入水平越高,对商品住宅的需求就越高,反之则比较低。

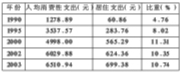

在中国目前条件下,城镇居民收入至少有两种不同的计算方法:一种方法是,以国家统计局每年公布的“城镇居民可支配收入”为依据。这种方法简单,可直接获得统计数据,但它可能与事实状况不尽相同。例如,在《中国统计年鉴(2004)》中,2003年全国城镇居民平均每人可支配收入为8472.20元,以此数字减去人均消费性支出6510.94元,剩余数为1961.26元/人,再乘以城镇居民人口52376万人,剩余总额为10272.30亿元,明显小于当年城镇居民新增储蓄存款13500亿元以上,且不说,城镇居民投资于国债、股票、基金证券等有价证券的资金和实业投资的资金也处于增长之中。另一种方法是,将城镇居民当年的消费性支出+新增储蓄存款+在国债、企业债、股票、基金证券等方面的金融投资+其他(如直接投资、保险等)。这种方法可能更切近实际状况,但相当复杂,在各项数据不全的条件下,很难得出准确结果。由于城镇居民每年投资于国债、企业债券、股票和基金证券等方面的新增数额相对有限,所以,一个可替代的方法是,以“每年城镇居民消费性支出+新增储蓄存款额”来大体估算城镇居民收入水平。

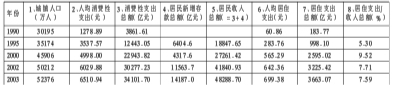

从表5中可见,1995年以来,城镇居民的居住支出占其年收入的比重呈上升趋势(具体数字是,从1995年的5.3%上升到2003年的7.59%),但在2000年以后,这一比重却呈现降低趋势,即从2000年的9.52%降低到2002年的7.71%和2003年的7.59%。城镇居民在年收入快速增加的条件下,居住支出所占比重不仅没有提高,反而降低,这既不符合城镇化进程的必然结果,也不符合城镇居民改善居住条件的要求。对此现象,可能的解释之一是,商品住宅的供给量不足以满足城镇居民的购买需求。

退一步来说,即便不从城镇居民收入来分析他们居住支出占总收入的比重,只分析他们居住支出与消费性支出的比例,也可以看出,这一比例过低。根据《中国统计年鉴(2004)》的数据,1990-2003年间,中国城镇居民人均消费性支出中,居住所占比重的状况如表6所示。从表中可见,中国城镇居民居住支出只占其消费性支出的10%左右。不仅如此,与2000年相比,城镇居民年消费性支出增加了30.27%,而居住支出只增加了23.72%,这引致了居住支出占比从2000年的11.31%下降到10.74%。

在发达国家,城镇居民每年的居住支出占其生活支出的比重通常在30%以上。但在表5和表6中,中国城镇居民的居住支出在最高年份也仅为10%左右,而在年收入快速增长的条件下,又呈下落走势。与2000年相比,2003年城镇居民收入总额增长了69.04%,而居住支出却从9.43%降低到7.59%。这种变化在一定程度上反映了城镇居民购买商品住宅的需求能力。

如果按照居住支出占消费性支出30%的比例估算,则2003年城镇居民的居住支出应不低于10230.51亿元,比实际支出的3663.07亿元高出6567.44亿元,即1.8倍左右;如果按照居住支出占年收入30%的比例估算,则2003年城镇居民的居住支出应不低于14486.61亿元,比实际支出高出10823.54亿元,即3.96倍。将这两个数字与表7中2003年商品住宅销售额6543.45亿元相比,可以发现,它们均大于后者。由此,可初步看出,2003年商品住宅的供给量并不足以满足各个不同层次的城镇居民的需求。

第二,商品住宅供给价格总额与城镇居民储蓄存款的比较。城镇居民将每年消费剩余的大部分资金以储蓄存款方式存入银行等金融机构,其目的可能是多重的,但就总体而言,积累购房资金(包括一次性付款和按揭付款)是一个重要目的;同理,相当多城镇居民的购房资金也从储蓄存款中提取。因此,比较商品住宅的价格总额与城镇居民储蓄存款之间的变化,在一定程度上,可以反映城镇居民对商品住宅的需求状况。

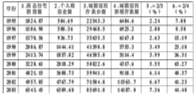

假定商品住宅全部由城镇居民购买(即舍去海外个人和机构、境内机构和农村居民等购买城镇商品住宅的事实),则从表7中可见:(1)1995-2003的9年间,商品住宅销售额占城镇居民储蓄存款余额的比重呈上升走势,从1995年的2.24%上升到2003年的7.36%,提高了5.12个百分点;商品住宅销售额占城镇居民新增储蓄存款的比重也呈上升走势,从1995年的7.88%上升到2003年的44.48%。这反映了在城镇居民每年的资金支出中,购买商品住宅的部分明显增加。这一变动与经济发展过程中的城镇居民生活条件(尤其是居住条件)改善进程、城镇化进程等是一致的。(2)与1999年相比,2000年城镇居民新增储蓄存款明显减少,这也许与从1999年开始的公房改革直接相关,同年,商品住宅销售额占新增储蓄存款的比重快速提高到65.27%,但随后几年又快速降低到45%左右。

值得特别注意的情况有三:一是每年城镇居民新增储蓄存款并不包含商品住宅销售额,如果假定商品住宅全部由城镇居民购买,则将城镇居民新增储蓄存款与商品住宅销售额相加再除以商品住宅销售额,则2001年以后的3年数值分别为28.76%、29.19%和30.78%,都明显小于1/3,这与居住支出占生活支出30%的大体接近。购买商品住宅中包含相当大数量的一次性付款,而住宅不属每年一次性消费的商品,因此,城镇居民每年实际的居住支出占生活支出的比重还是低于30%。二是商品住宅销售额占城镇居民储蓄存款余额的比重不足8%,2003年底城镇居民储蓄存款额为85691.8亿元,如果其中有20%是打算购房的资金积累,则其数额达到17138.36亿元,是2003年商品住宅销售额的2.62倍。这进一步反映了城镇居民购房的需求能力。三是相当一部分城镇居民购房选择的是银行按揭方式,假定有50%的城镇居民购房选择了20年期的80%按揭,则17138.36亿元存款资金的购房能力为42845.9亿元,是2003年商品住宅销售额的6.55倍。这些数字更加明确地反映出了商品住宅供给量与需求量之间的缺口关系。

从上述分析中可以看到,城镇居民在购买商品住宅的货币支付能力方面是比较充分的,但商品住宅的供给却处于相当紧缺状态,由此,在市场机制的作用下,供不应求必然引致商品住宅的销售价格上升。需求拉上与商品住宅建设成本上升的推动结合在一起,不可避免地引致商品住宅价格的快速增高。

供不应求:

2004年房价上扬的成因

2004年4月以后,在宏观紧缩的背景下,商品住宅投资作为全社会固定资产投资的一个组成部分,理所当然地受到各个有关方面的关注。与2003年同期相比,2004年2-4月份,房地产投资的增长率分别达到57.1%、41.1%和34.6%,这更是进一步证实了房地产投资增长过速。为此,抑制房地产投资成为落实宏观紧缩和抑制投资过热的一个重要方面。但在2004年7月以后,对房地产市场发展的种种担心和议论,很快从“投资增长过速”转变为“价格上升过快”,并由此进一步引深到了“房地产泡沫”。这些担心和议论,严重影响到房地产发展政策的取向选择,由此,影响到房地产市场的未来走势。由此,需要对2004年的商品住宅发展状况进行专门分析,由此,探讨中国商品住宅市场的未来走势和政策选择。

从图4中可见,2004年房地产的实际投资,在2月份达到高点以后就快速下落,3-7月份的同比增长率分别为41.1%、34.6%、32%、28.7%和28.6%。与2月份相比,7月份的增长率下降了28.5个百分点。与2001-2003的3年间同期相比,2004年7月份的投资增长率分别下降了3个百分点、2.1个百分点和5.5个百分点。这种投资增长率快速回落的走势,一方面反映了宏观紧缩的效果,另一方面也预示着未来一段时间内商品住宅的供给收紧状况。

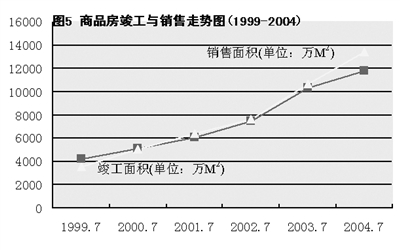

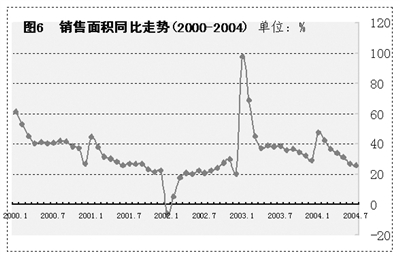

在实际投资增长率降低的背景下,城镇居民和海外机构(及个人)购房的需求非但没有减少反而继续增加。如图5所示,进入2003年以后,商品房的月度销售量就开始超过竣工量。2003年1-7月,商品房的竣工量为1.04亿平米,而同期商品房的销售量为1.07亿平米;这种情形持续发生,到2004年7月份,商品房竣工量为1.18亿平米,而销售量达到1.34亿平米,差额达到1600万平米。虽然就商品房的销售面积而言,与2003年同期相比,2004年1-7月增加了2700万平米,但就增长率而言,却是呈下降趋势的。在图5中,商品房销售面积增长率在2003年1月达到高点(97.63%)以后就一路下落,到2004年7月已降低至25.99%,明显低于2000年以来的总体水平。将图6与图5结合起来看,销售面积增长率降低的主要原因不在于商品住宅的空置率,而在于竣工的商品房(从而商品住宅)的面积有限,因此,在减少空置房的条件下,销售面积的增长率依然呈下落走势。这反映了商品住宅的供不应求状况。据北京市建委发布的信息,2004年1-10月份,商品住宅现房销售面积1136万平米,同比增长20.9%;竣工面积980.7万平米,同比增长10.5%,销售面积比竣工面积多155.3万平米。同期,全市期房批准预售面积2776.9万平米,同比增长8%;预售登记19.51万套、2276万平米,分别增长75.3%和74.1%;商品期房预售率达到82%,比2003年同期提高311个百分点。其中,商品住宅期房预售登记2141万平米,同比增长74.2%,预售率92.1%,比2003年同期提高35.5个百分点。这意味着,2005年以后的一段时间内,北京商品住宅市场上的现房供给将处于较为紧张状态。

与其他商品市场的内在机理相一致,供不应求必然拉动商品住宅价格的上扬。据媒体报道,2004年三季度商品住宅平均销售价上涨13%,达到2777元/平米。其中,商品住宅平均销售价格为2566元/平米,同比上涨10.9%。分地区看,东部地区商品住宅平均销售价格为3449元/平米,同比上涨14.3%;中、西部地区商品住宅平均销售价格同比分别上涨了15.7%和9%。其中一个主要原因就是商品住宅的供不应求。

值得注意的是,在商品住宅价格上扬的同时,国家统计局发布的“国房景气指数”却呈下落走势。2004年9月份“国房景气指数”为104.83,比8月份下降0.33点。这在一定程度上反映了,如果仅仅关注商品住宅的价格上扬走势,不重视这种走势诱发成因,那么,房地产市场的进一步发展将面临更加严重的问题。

上一期 下一期

上一期 下一期

+1

+1