近年来,随着价值投资的深化以及国际估值的压力,我国A股市场呈现出结构分化的格局,股价重心不断下移。据统计,A股市场平均股价水平已由2000年的14.2元下降到2004年的7.42元。而与此同时,近年来上市公司再融资规模有所提高,这必然导致每股净资产的上升。因此,个股市净率下降甚至出现跌破净资产的状况也就不足为奇了。

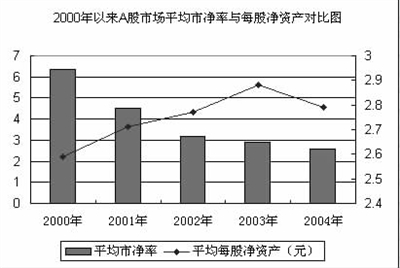

我们统计了2000年以来A股市场平均每股净资产和平均市净率的变动情况,从图中可以看到,2000年至2003年,市场平均每股净资产逐年提升,从2000年的2.59元升至2003年的2.88元。与此相对应,近年来市场平均市净率却有较为明显的下降趋势,2000年市场平均市净率水平高达6.36,而2004年则下降到了2.57。另外,从跌破净资产个股数量来看,以年终收盘价计算2000年、2001年和2003年没有个股跌破净资产,2002年也仅有1只,而2004年“破净”个股突增至60只,占A股市场股票总数的4.43%。截至2005年2月1日,两市“破净”个股达84只,占市场总数的6.2%。

从跌破净资产值股票来看,“破净”原因主要有以下两方面:1、A股市场与国际的逐步接轨,由此产生了股票价值的重新定位和估值的压力,以同时具有A股与H股的股票为例,相当一部分A股股价相对于H股股价溢价较为严重,因此,近年来我国A股市场平均股价向下调整,由此产生了市净率下降的趋势;2、部分上市公司恶意融资较为严重,通过二级市场再融资造成每股净资产虚增,净资产的增长并不是上市公司业绩增长的反映,另有部分上市公司的违规操作引发市场诚信危机。例如,四川长虹因大量贷款难以回收而大提减值准备金,虽然净资产没有下降,然而业绩与往日不可同日而语;靠80多倍发行市盈率独领风骚的闽东电力自上市以来走出标准熊势,近期又遇业绩亏损窘境;嘉瑞新材等因违规担保等问题导致巨额亏损。如果把上述问题和风险一概撇账,那么不少上市公司的净资产将大打折扣。

那么,股价跌破净资产是否意味着投资机会的来临?有分析人士对比了日本股市,在过去长达10多年中,日本上市公司股票价格也出现过大面积“破净”现象,据2002年9月的有关资料显示,东京证券交易所1505家上市公司中有854家公司股价跌破净资产,“破净”比例超过5成。而目前我国市场仅有5%左右的个股跌破净资产,从这一角度看,“破净”个股未必具有普遍的投资机会。

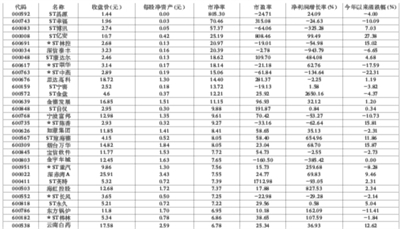

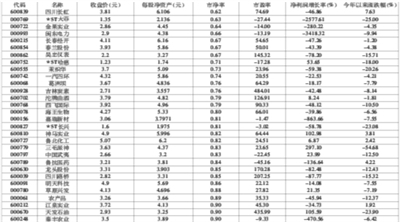

由此可见,单纯以市净率指标来衡量市场中的投资机会并不科学,下表中,我们统计了目前A股市场中市净率较低的个股,发现这类个股的业绩并不理想,市盈率普遍较高,其中吉林炭素的市净率虽然仅有0.76,但其市盈率却高达484,另外,更有相当一部分市净率较低的个股市盈率为负值,并不具有投资机会。因此,在“破净”个股中寻找投资机会应以业绩和成长性作为衡量标准,例如统计中的三毛派神,市净率为0.83,市盈率也仅有23.65,而去年三季度的净利润增长率却高达297%。

另外,收购行为也使得“破净”个股风险中孕育着较大的投资机会。例如,2002年日本股市五成多个股股价跌破净资产,由此引起了一场全球大收购行动,为日本三洋等上市公司迎来了发展的机遇。弱极必反,目前我国市场中一些“破净”的上市公司也有可能面临被收购的命运而重获生机。

上一期 下一期

上一期 下一期

+1

+1