□华泰证券研究所 陈慧琴 庄虔华

通过对2005年1月31日前的年报业绩预告分析,我们发现,两市业绩预增的个股主要集中在钢铁、石化、化肥、煤炭、房地产、汽车、工程机械、有色金属、交通运输及旅游等行业;从业绩分布情况看,既有2003年业绩基数相当高的优质股,如苏宁电器、中集集团、山东铝业等,也有2003年每股收益在0.02元以下的个股,如南方航空、中视传媒、锦州石化等。随着年报披露的逐步展开,一些预增股面临较好的投资机会。

预增带来市场机会

从历史业绩情况看,预增股主要集中在蓝筹股群体。从价值发现的角度而言,未来市场可能的机会来自两个方面:一是对2004年业绩大幅增长的个股的炒作,其中值得关注的是大盘调整导致部分业绩增长股出现较大跌幅,投资价值有低估的现象,这些股票有可能凭借年报业绩的刺激展开大幅反弹。如近期开始走强的钢铁板块,既是超跌反弹的市场反映,也是资金对预增股青睐的结果,新兴铸管、杭箫钢构等绩优股年报的推出,已引起资金的追捧,年报业绩浪随时可能展开。二是对2005年业绩成长的炒作,如对以房地产、银行和旅游为代表的2005年景气行业优势股的挖掘。在市场低迷期,年报行情可为其提供一个短期运作的平台。而围绕年报行情展开的结构性调整,将使低价、低市盈率股成为各路资金关注的主要对象。

重点关注四类预增股

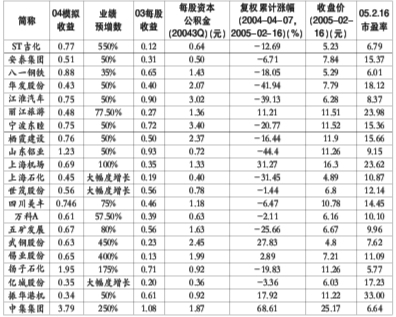

整体来看,预增股的表现大大优于市场平均水平。从2004年4月7日至2005年2月16日,沪综指下跌28.05%,204家预增股同期的平均跌幅不到15%,抗跌优势明显。但由于预增股在业绩基础、增幅程度、市场表现、估值状态等方面相差较大,后市的投资机会必然有很大不同。

对于2003年全年业绩基数较高、而2004年继续保持着良好增长态势的品种,需要进一步观察该股前期的市场表现和目前的估值水平;对于业绩基数很低的个股,尽管有很大的预增幅度,但业绩绝对水平可能仍处于较低水平,估值状态并不低,应回避相应风险;对于部分公司业绩预增因素在半年报已提前反映和预增因素不具有持续性的公司,应把握预期估值的变动趋势;对于因非经常性损益而产生的业绩预增,如长城电脑、东软股份、ST吉化等,要注意其业绩增长的持续性能否维持;对于业绩周期波动因素导致业绩大增的公司也需认真甄别,如部分房地产类公司。我们认为,在具体择股思路上应重点把握以下四方面的机会:

低市盈率股票。目前市场流行的估值手段就是以动态市盈率为评判指标。动态市盈率越低,就越有上升空间。预增股中有相当部分股票的动态市盈率已不足10倍,低于国际估值水平,存在估值纠正的市场机会。如扬子石化、武钢股份等,值得投资者关注。

有高送转题材的含权预增股。成长性良好的公司一般有送转股或分红的潜力,这种投资回报对投资者的吸引力还是很大的。每股资本公积金多送转股的能力就强,每股未分配利润高则有分红的潜力,如宁波东睦、栖霞建设等。当然,对于这类股票也要提防部分公司利用绩优优势实施再融资的风险。

行业景气趋势好的预增股。目前的经济环境,使防御型行业股票受到青睐,如房地产、旅游等行业。新年伊始,该类板块增量资金介入明显,可视为中线建仓的首选对象。如深万科A、世茂股份、丽江旅游等。

超跌预增股。预增股中有许多股票的跌幅超过大盘,显然不是业绩走坏所致,而是特定市场背景下产生的非理性抛售行为,其中蕴涵的投资机会是相当可观的。如山东铝业、江淮汽车等个股,自去年高点以来的下跌幅度高达40%左右,目前处于严重超跌状态,有参与价值。

在考虑业绩预增的同时,结合个股的二级市场走势十分重要,对于那些累计涨幅已高、预增幅度不大的大盘蓝筹股,我们认为后期中线涨幅将较小,投资者不宜过分追涨。目前,市场整体走势不强,市场对预增股缺乏追涨的热情,这将在大环境上制约年报行情的展开。我们认为,投资者在参与预增股操作时,应把握两个原则:其一是注意仓位的控制,以比较轻的仓位来参与是比较合适的;其二是介入时机的把握,本着在回调的低点买入、高点卖出的波段操作策略,谨防机构博弈的打压风险。

上一期 下一期

上一期 下一期

+1

+1