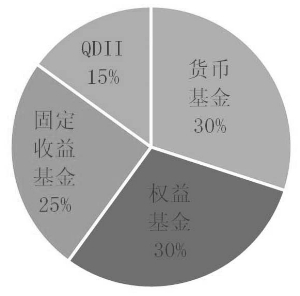

平衡型投资者配置比例

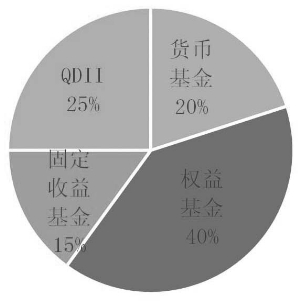

积极型投资者配置比例

□上海证券基金评价研究中心

5月市场先扬后抑,板块轮动明显,波动较4月有所回升。国内市场方面涨跌不一,上证综指收于2852.35点,下跌0.27%,深证成指收于10746.08点,上涨0.23%,创业板指收于2086.67点,上涨0.83%。海外市场方面,5月,国际权益市场表现略超预期,纳斯达克指数上涨7.73%,道琼斯工业指数回升6.28%。债券市场方面,长短期利差缩小,一年期国债收益率上行43.94BP至1.601%;十年期国债收益率上行12.44BP至2.7053%。期间国内权益市场风险偏好有所改善,但没发生根本变化,融资余额较月初增加1.8%;融券余额较月初增加17.17%;日平均融资买入额为545.38亿元,基本与4月持平。

行业板块方面,5月,各板块整体有所回升,但结构性仍较为明显。从风格上看,中等成长股表现仍然较好,申万中市盈率指数分别上涨1.61%,高市盈率指数下跌0.67%;小盘股回撤较小,申万小、中、大盘指数回撤依次放大,为-0.14%、-0.59%及-1.67%。从中证行业分类上看,上月涨幅较大的消费主题及医药卫生依然保持上涨,可选消费上涨4.0%(市盈率处近九年来66.1分位),主要消费上涨2.0%(市盈率处近九年来65.6分位),医药卫生上涨1.5%(市盈率处近九年来88.1分位)。但信息技术下跌5.7%(市盈率处近九年来65.4分位)及电信业务下跌8.8%(市盈率处近九年来16分位)表现较差。此外,金融地产下跌3.1%(市盈率处近九年来19分位)也有明显回落。

基金市场方面,5月,基金市场表现不一。中国股基指数上涨2.02%,中国混基指数上涨1.34%,中国债基指数下跌0.68%。Wind数据统计,基金总数较月初增长1.7%。

展望6月市场,目前国内外总体基本面持续环比改善,A股市场大概率仍将保持平稳运行,风险偏好较上月更为乐观,但市场风险仍然存在,操作不宜过分激进。

大类资产配置

资产配置是理性长期投资者的必备武器,多元化配置在任何时候也不过时。对于普通投资者而言,以平衡的多元配置结构应对多变的未来不失为上策,但合格投资者或更应该在确保风险得到有效控制的前提下,以更加积极的方式参与市场投资,当然,投资节奏是关键,任何孤注一掷的行为都值得警惕。短期内,固收品种及黄金等避险资产可有效降低组合波动,宜作为分散化工具持有。长期来看,权益品种整体仍优于固收品种,国内权益优于海外权益。

权益基金:

可适当配置量化对冲产品

在当前行情下,市场整体具有一定支撑,但整体偏向乐观,热点轮动及结构性行情较为可期,因此基金的风险控制能力和选股能力显得尤为重要。投资方向上,有助于防疫控疫的医药卫生板块,短期内仍将受益;内需刺激下必需消费、可选消费、商业贸易、农林牧渔等行业板块有望持续成长;5G、新能源车、高端制造、云服务、新基建等为代表的“新经济”科技板块长期看好,但要注意配置时机;在北向资金带动下,市场风格偏好转向蓝筹;固收及理财资产收益下行背景下,量化对冲产品值得关注。

固定收益基金:

短期或继续承压

货币政策边际调整,以及需求端的减弱,或继续压制利率债资产的估值,但货币宽松仍是主基调,收益率回归疫前水平概率不大。正股市场企稳下,优质主体价格有望继续回升,目前估值较低的可转债资产仍有机会。宽信用政策下,信用利差有望继续收窄,但疫情下低等信用企业经营恢复仍有待观察,目前仍以高等级信用债及城投债为主。

配置型投资者建议遵循从基金公司到基金经理再到具体产品的选择思路,重点关注具有优秀债券团队配置以及较强投研实力的基金公司,这类公司往往信用团队规模较大,拥有内部评级体系,具有较强的券种甄别能力,具体基金公司债券基金管理规模可以作为一个重要参考。

QDII基金:

黄金QDII基金仍有配置价值

海外主要经济体陆续开启复工,市场风险偏好明显回升。美股市场风格轮动显现,纳指已基本回到疫前水平,但近期涨幅明显低于道指,应谨慎控制国际科技权益类QDII产品比重;受美元指数走强影响,港股权益资产表现较弱,但随着内地金融市场进一步开放及改革的深入,在港上市的内资企业估值将进一步得到释放,港股QDII产品未来空间较大,但需警惕短期风险;从避险、分散、抗通胀的角度来说,黄金产品目前仍有较高配置价值;近期国际原油减产协议进展顺利,叠加全球复产重启,原油需求回升,在充分控制风险的前提下,可适当增加原油商品QDII以增加组合多元收益。

上一期 下一期

上一期 下一期

+1

+1