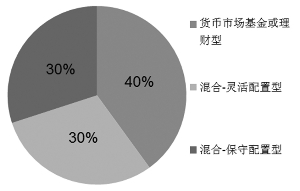

中风险基金组合配置

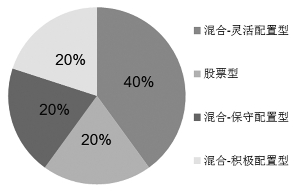

高风险基金组合配置

□国金证券金融产品中心

在中长期资金不断流入、权益资产风险溢价提升以及估值并未出现过度泡沫等因素影响下,市场将获得有效支撑,预计2020年权益市场机会大于风险,但指数高度仍将主要取决于企业整体盈利能力的回升程度。短期来看,A股市场在建安投资和基建投资的带动下,叠加业绩真空期及春节错峰等因素的来临,“春季躁动”行情开启。但经济数据、企业季报数据以及前期政策实施结果尚有待观察,因此“躁动”过后,市场波动在所难免。而债市方面,预计全年十年期国债收益率中枢震荡下移。当前阶段,建议投资者继续维持权益类基金产品的高仓位配置,保持组合进攻性;并通过部分仓位多元配置于中高等级信用债或避险类资产,从而控制组合整体波动。

大类资产配置

国内权益市场方面,整体机会大于风险,但全年出现单边上涨的概率较小。而美股虽短期内有望保持强势,但中长期预计上行弹性不足且波动幅度加剧。债市方面,预计利率债收益率前高后低,呈现震荡下行态势。商品类资产方面,短期避险情绪仍将是左右黄金价格走势的核心因素;不过,随着美联储扩表的进一步实施,以美元计价的黄金价格中枢仍会不断抬升,黄金的长期配置价值仍存。而原油全年仍将受到多重因素综合影响,预计波动率仍将维持高位。当前阶段,建议投资者继续维持权益类基金产品的高仓位配置,保持组合进攻性;并通过部分仓位参与中高等级信用债为主的固收产品,以控制组合波动风险。海外资产方面,可重点关注美股QDII及港股QDII的投资机会,在流动性宽松伴随市场情绪转暖的条件下,动态把握时机。同时,可通过适度持有黄金等避险资产,从而分散风险,实现攻守兼备的目标。

结合当前市场环境,具体配置建议如下:积极型投资者可以配置20%的主动股票型基金、20%的积极配置混合型基金、40%的灵活配置混合型基金、20%的保守配置混合型基金;稳健型投资者可以配置30%的灵活配置混合型基金、30%的保守配置混合型基金、40%的货币市场基金;保守型投资者可以配置20%的保守配置混合型基金、20%的债券型基金、60%的货币市场基金或理财型债基。

权益类开放式基金:

回归选股能力 侧重科技主题基金

国内权益市场方面,整体机会大于风险,但全年出现单边上涨的概率较小。但“春季躁动”过后,市场波动在所难免。中长期来看,随着“稳增长”及深化改革开放政策逐步兑现、CPI回落后货币操作空间加大、低利率环境下权益资产投资价值提升;同时,在外资、养老金、保险资金等中长期资金持续流入下,A股中长期配置价值犹存。

在具体配置的选择上,首先,由于当前在核心资产领域的机构配置较为拥挤,同时性价比已经有所下降,因此,对基金经理的选股能力提出更高的要求,更需注重精选及分散投资;对于以“自下而上”选股为主并适当结合行业景气进行调整的基金产品,以及注重组合风格均衡的产品,可作为组合关注的重点。其次,在主题类基金的选取上,可侧重科技主题类基金产品。不过,在科技主题类基金品种中,基金经理的风格、擅长的领域也存在一定的差异,因此,在把握科技主题大的投资机会的同时,更应结合基金经理擅长的领域、投资偏好,匹配顺应科技发展脉络的基金产品。

固定收益类基金:

把握利率机会 控制转债敞口

2020年经济大方向上利好债市,从全年看,经济下行幅度与政策逆周期调节力度之间的博弈仍是宏观发展的主线。在债券型基金选择上,信用债方面,2019年下行幅度已然较大,信用利差经过压缩后,2020年资本利得的空间不大,但是票息对于组合的保护仍然重要。同时,2020年信用分层分化现象将持续,建议以稳健类中高等级信用债配置为主。建议组合配置部分具有利率债弹性且擅长波段操作的债券基金,把握市场利率下行的大趋势,及短期市场震荡的操作机会。可转债方面,经过2019年的大涨,转债不论是价格和估值都处于相对高位,但考虑到在国内经济转型阶段,长期看权益市场中科技和消费依然有结构性行情。且转债是偏股性的资产,对于增强债券组合的收益作用较为显著,因此建议适度配置具备可转债弹性的基金,把握权益市场结构性行情。

QDII基金:

分散组合整体风险

未来市场流动性及投资者风险偏好仍将对股指走势产生影响。但中长期来看,宽松预期的支撑力度恐难以为继,市场料将回归基本面主线。从QDII基金的配置角度来看,预计权益资产将延续高位震荡走势,建议QDII基金组合以权益品种为核心、保持一定进攻性,从而积极把握投资机会,同时增强组合资产多元化,以分散组合整体风险。

上一期 下一期

上一期 下一期

+1

+1