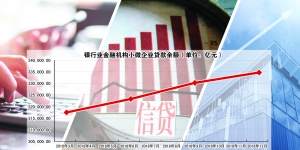

数据来源/银保监会 制图/刘海洋

□本报记者 欧阳剑环 彭扬

国有大型商业银行如何实现小微企业贷款增长30%以上的目标、监管指标如何优化、怎么解决基层信贷员“不敢贷”的难题……两会期间,缓解民营企业和小微企业融资难、融资贵成为热点话题,代表委员们建言献策,监管部门动作频频。业内人士认为,要实现民营企业、小微企业融资扩面增量降价,可从消除信息壁垒、完善尽职免责要求、优化监管指标等多方面协同发力,优化政策措施。

30%目标如何实现

对于今年国有大型商业银行小微企业贷款增长30%以上的目标,银保监会主席郭树清在两会“部长通道”上表示,“相信我们能够做到这一点。”

郭树清进一步解释,解决小微企业,包括中型企业、民营企业贷款难、贷款贵问题是一个系统工程。对银行来说,一个巨大挑战是要获取足够的信息,保证贷款给了一个合适的企业,这个企业正常经营,而不是投资炒作、投机炒作,贷款的本金和利息可以收回。在这方面银行业做了很多探索,运用大数据互联网可以做到很快放款,且将不良率保持在较低水平。“今年我们会进一步推广这些经验,在大、中、小银行里普及,采取更多措施支持民营企业和小微企业发展。”

银保监会日前发布《关于2019年进一步提升小微企业金融服务质效的通知》进一步细化了相关目标和措施。在信贷投放方面,通知强调对普惠型小微企业贷款(单户授信总额1000万元及以下),全年要实现“贷款增速不低于各项贷款增速、贷款户数不低于上年同期”的“两增”目标。

多位代表委员建议,银行需通过加大金融科技应用解决信息不对称问题,提高金融科技服务水平,提升客户获取能力、风险防控能力和信贷投放能力。

就金融科技服务水平看,中国人民银行副行长范一飞此前表示,要加强金融科技应用,助力疏解民营小微企业融资难、融资贵问题。针对银企信息不对称、风险识别不精准、融资成本高等“痛点”,探索利用神经网络、移动互联网等技术,优化信贷流程和客户评价模型,降低信贷业务成本,提升信贷服务效率,推动融资审批更加自动化、产品营销更加网络化、风险识别更加智能化。

全国人大代表、中国人民银行武汉分行行长王玉玲表示,在金融需求端,首要任务是提升民营小微企业的核心竞争力,拉长企业的生命周期。同时,加快完善信用信息服务平台建设,鼓励小微企业增强内控管理、规范财务制度,降低金融机构对于民营和小微企业客户甄别成本。进一步加大对逃废金融债务的联合惩戒制度,提高企业信用违约成本。

监管指标如何优化

目标明确,细化措施也纷至沓来。银保监会提出,督促银行深化专业机制建设,优化信贷服务技术和方式,进一步研究完善监管政策。

对于监管指标,多位业内人士提出了具体建议。全国政协委员、交通银行原董事长牛锡明认为,应放宽对小微企业不良率的监管。“不良贷款与商业银行切身利益密切相关,商业银行自身会考核,也很重视。只要每家银行按照正常程序对小微企业进行信贷支持,不良率高与低他们会自己把握。”

牛锡明建议,降低小微企业信用贷款的风险权重和资本占用权重,使得商业银行更有动力对小微企业发放信用贷款。

在全国政协委员、中原银行董事长窦荣兴看来,在政策层面,应实施差异化政策和分类监管政策,对于支持民营小微企业做得较好的中小银行可以进行支持性监管,支持其增加更多的功能。拿到牌照之后,银行并不是所有业务都可以做,对此,可从监管的角度,在银行达到某方面的标准时,支持其拓展更多业务和功能。(下转A02版)

上一期 下一期

上一期 下一期

+1

+1