各家基金公司旗下的债券型ETF规模

数据来源:Wind,招商证券 *单位:亿元

各家基金公司旗下的债券型ETF数量

数据来源:Wind,招商证券 *单位:只

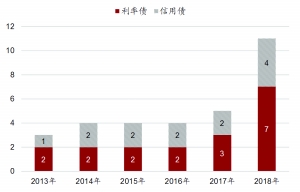

债券型ETF细分类别的数量对比

数据来源:Wind,招商证券 *单位:只

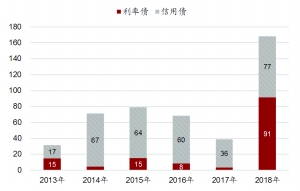

债券型ETF细分类别的规模对比

数据来源:Wind,招商证券 *单位:亿元

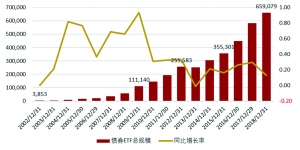

美国市场债券ETF的发展

(截至2018年底,单位:百万美元)

资料来源:Bloomberg,招商证券

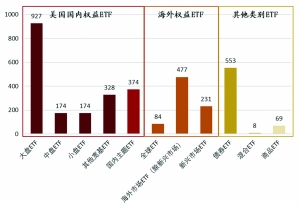

美国市场各类ETF比例

(截至2017年底,单位:十亿美元)

资料来源:ICI,招商证券

作为重要的投资工具,ETF已经越来越被广大投资者所关注,但是国内基金公司在债券型ETF的布局上还有所欠缺。本文对中国债券型ETF的发展情况进行分析,针对该类产品目前发展所遇的困难进行梳理,并结合美国的相关经验提出一定的布局建议。

ETF的创新与债券型ETF的发展

1、海外ETF产品的发展与创新

自1993年成立市场第一只ETF——跟踪标普500指数的SPDR以来,美国的ETF产品经过了25年多的发展,当前已经成为美国资管行业中非常重要的一个组成部分。早期的ETF产品主要以宽基权益类指数为标的的直接投资为主,但是随着金融市场的发展与各类需求的逐渐出现,海外各类机构也对ETF产品进行了大量创新。

作为最为成熟的金融市场与世界金融创新的领军者,美国依然是世界上最大的ETF市场,拥有超过2250只各类ETF产品,整体规模超过3.4万亿美元,占整体市场的规模接近70%。

1)首只ETF产品(1993年):首只ETF产品SPDR在美国发行,至今,该基金依然是市场上规模最大的一只ETF产品。

2)海外市场ETF(1996年3月):iShares系列国际ETF发行,其中,日本、加拿大、中国香港和德国市场的4只ETF规模均超过了20亿美元。

3)板块主题ETF(1998年12月):SPDR发行了针对行业板块的ETF,改变了原有ETF均跟踪宽基指数的状况,为投资者进行投资配置提供了更多的可能。

4)债券ETF(2002年7月):iShares发行了4只债券型ETF,分别以投资级公司债、1-3年期国债、7-10年期国债和20年期以上国债为标的。

5)2004年11月:美国市场首只商品ETF——SPDR黄金信托成立,打开了大宗商品ETF的序幕。时至今日,该产品依然是规模最大的黄金ETF产品。

6)2005年12月:首只外汇ETF——Invesco Currency Shares 欧元信托发行。

截至目前,美国市场的ETF已经发展成为覆盖各类金融资产、衍生品,结合多类策略的完善投资工具体系。

2、美国市场债券型ETF产品的发展

债券ETF自2007年发展以来,已经成为除去传统的权益类ETF之外,规模最大的产品类型,成为资产管理市场上一个非常重要的投资品种。而从类型上,也从传统的国债ETF发展成为了覆盖高信用债、垃圾债、长久期、短久期、海外发达国家债券、新兴市场债券等全图谱的债券投资体系。

从增速来看,除去最初几年,在2008年、2009年金融危机期间,债券ETF作为一类避险资产,其发展经历了一个相对的高峰期,自此之后,整体发展速度平均保持在20%左右,增速较快。

债券ETF产品在我国的发展

1、规模&数量:2018年大幅上涨,但规模远小于非ETF指基

截至2018年12月31日,我国公募基金市场上共有11只债券型ETF,总管理规模约为168.3亿元,其规模和数量均在2018年经历了较大幅度的增长。

债券型非ETF指基的数量自2015年开始大幅增长,一直大于债券型ETF的数量。得益于数只新发行的债券型非ETF指基,其规模在2018年爆发式增长,远超债券型ETF的规模水平。

2、跟踪标的分类:利率债ETF后来居上,细分类别有待丰富

根据债券型ETF/债券型非ETF指数基金所跟踪的指数,我们将其划分为四大类:

1)利率债ETF/指数基金:标的指数为利率债指数,包括国债指数、地方政府债指数、政策银行债指数等;

2)信用债ETF/指数基金:标的指数为信用债指数,包括各类企业债指数、综合信用债指数、产业债指数、城投债指数等;

3)综合债ETF/指数基金:标的指数为综合债指数,即既可投资于利率债,也可投资于信用债;

4)可转债ETF/指数基金:标的指数为可转债指数,主要投资于可转债;

从2018年底的各类债券型ETF数量来看,有7只为利率债ETF,有4只为信用债ETF,暂无综合债ETF和可转债ETF。其中,利率债ETF的数量和总管理规模均占优。

在7只利率债ETF中,有6只为国债ETF,即标的指数为国债指数的ETF。这6只国债ETF总规模为37.2亿元,占利率债ETF总规模的40.7%。剩余的1只利率债ETF为地方政府债ETF,其管理规模为54.2亿元,占利率债ETF规模的59.3%。

将非ETF债券型指数基金也按照上述分类标准进行分类,利率债指数基金(25只,805.8亿元)和信用债指数基金(7只,77.9亿元)仍然处于主导地位,其细分类别与债券型ETF相比更为丰富,有2只综合债指数基金和2只可转债指数基金,但是其规模均较小。

通过比较可以发现,与债券型非ETF指数基金相比,债券型ETF的细分类别可以进一步丰富,可增加可转债和综合债的类别。

3、区间成交额:国泰上证5年期国债ETF一枝独秀

从现存的11只债券型ETF的区间成交额来看,国泰上证5年期国债ETF的区间成交额远超其他债券型ETF同期的成交额,其余债券型ETF的区间成交额均较低。

该ETF成立于2013年3月5日,最新规模为5.7亿元,同样也是我国成立最早的一只债券型ETF,历年的区间成交额均在所有债券型ETF中排名第一。在2017年之前,其机构投资者持有比例在70%以上,2017年末,该比例下降至55%左右。

4、基金公司布局:较少公司布局,海富通数量规模均领先

目前,共有7家基金公司布局了债券型ETF。从产品数量来看,海富通基金旗下共有3只债券型ETF,布局数量最多。从产品规模来看,同样也是海富通基金旗下债券型ETF规模最大,为79.5亿元。且其同时布局了信用债ETF和利率债ETF,与其他公司相比,布局较广。

按照细分类别来看,各细分类别的债券型ETF的布局情况均不相同。

1)利率债类:海富通规模最大

各家布局了利率债类ETF的基金公司的布局数量相差不大,海富通旗下利率债类债券型ETF的规模最大。

目前市场上共有7只利率债ETF,管理总规模为91.4亿元。其中,海富通上证10年期地方政府债ETF规模为54.2亿元,占利率债ETF总规模的比例近60%。

2)信用债类:仅3家公司布局,平安基金规模最大

在信用债类债券型ETF的布局方面,仅海富通基金、平安基金和华夏基金进行了布局。其中,平安基金旗下信用债类债券型ETF的规模最大。

目前市场上共有4只信用债ETF,管理总规模为76.9亿元。其中,平安中债-中高等级公司债利差因子ETF目前规模为51.1亿元,占信用债ETF总规模的比例约为66%。

我国债券型ETF发展中遇到的困难

毫无疑问,债券ETF是公募产品的一种有意义的创新,但是我们也可以看到,债券ETF产品在我国的发展遇到了一些困难。我们将从产品的运作、需求与投资者结构分析债券ETF的产品。

1、产品运作分析——债券ETF运作难度明显高于普通ETF

与股票ETF所采取的完全复制策略不同,债券类型ETF往往采取的是抽样复制的方法,这样的复制方法加大了债券ETF产品的运作难度。

抽样方法准确性难以保证:债券指数往往含有的证券数量较多,难以全部买入进行复制,一般会采用分层抽样的方式,对债券的久期、信用配置等进行拟合。而对于一些综合指数,尤其是信用债指数,其内部的券种在个券信用利差等方面会有较大的差别,债券抽样复制的难度较大,最后就会导致指数偏差较大。

流动性限制较大:对于债券指数,尤其是信用债指数,其指数成分券中有许多品种并没有足够的流动性,如果要强行复制,势必带来较大的交易成本,这也加大了指数ETF的管理难度。

换手率的权衡:由于债券的到期属性,一般债券指数都会有较高的换手率,尤其是对于一些较短期限的指数产品,其指数成分可能每月调整,这样势必导致较高的换手率,且如果在指数调整时进行集中换手,也会带来较大的交易成本,从而损失交易的产品。

2、产品定位分析——需求与实践的矛盾

从理论上说,债券ETF产品的推出,能够满足各种投资需求,从而促进市场的进一步健康发展,但是由于产品本身实践中出现的规模较小、流动性较差等问题,该类产品往往不能很好地履行其功能。

3、另一个核心矛盾——机构比例高,但缺乏长期配置机构资金

根据前文分析,债券ETF的规模是其能发挥正常作用的重要因素,在规模较小的情况下,债券ETF产品许多机制无法运作,进一步缩小了债券ETF发展的空间。

从产品属性来看,债券ETF产品在一级市场上对产品进行申赎的门槛依然很高,普通投资者难以介入。所以从历史数据来看,各只债券ETF的持有者结构均以机构投资者为主,占比基本在95%以上。而从ETF的历史规模可以看到,在债券出现熊市的时候,往往会有较大幅度的赎回,缺乏长期配置的资金。

从这个角度出发,需要引导长期配置资金进入ETF市场,从而维系一个足够的产品资金池,解放产品各类需求,进一步推动产品的发展。

4、债券型ETF的发展思考

1)借势营销,引入长期资金

从美国ETF产品的发展来看,债券ETF产品在2007年-2009年经历了高速的发展,金融危机带来的全市场回撤为债券ETF市场带来了巨大的机遇,整体规模从300多亿美元增长到了1000亿美元。

而我国的债券ETF历史也表明债券市场的发展与债券资产的表现息息相关,是否能够抓住权益市场表现一般而债券市场较好的时点进行借势营销,从而促进规模增长,增加场内交易量,为各类交易需求提供可能,构成产品整体运作的正反馈,是决定产品成功的重要因素。

2)多方努力,提高流动性

债券ETF与传统的债券基金不同的地方就在于其较好的流动性,从这个角度出发,想要做好债券ETF,就要充分发挥其特色作用,通过引入做市商机制等方式,提高债券ETF的流动性,增加产品的市场活力,吸引对风险分散化与流动性要求较高的配置者参与市场,这也能进一步促进产品的规模增长,使得产品有更大的空间对债券指数进行复制,减小误差,从而进一步提升产品的吸引力。

3)产品创新,挖掘新需求

产品创新也是债券ETF发展非常重要的部分,由于指数基金工具类的属性,这类产品往往有较强的先发优势,提前布局的产品往往会以较低费率、较好的跟踪误差水平与较高的流动性占领市场的大部分份额。如何正确挖掘市场需求,同时在产品的分散化需求与跟踪成本之间寻求合理的平衡,开发出合适的ETF产品线,也是ETF成功的重要因素。

上一期 下一期

上一期 下一期

+1

+1