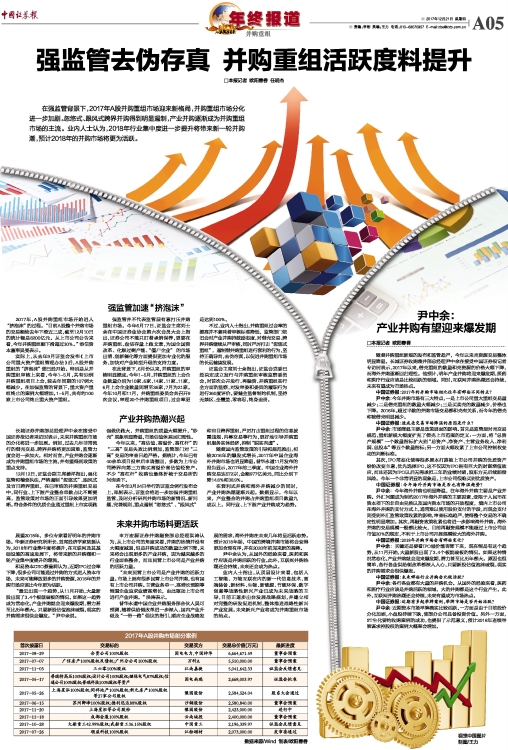

□本报记者 欧阳春香

随着并购重组新规的发布和监管趋严,今年以来壳资源交易整体明显降温。长城证券收购兼并部总经理尹中余在接受中国证券报记者专访时表示,2017年以来,借壳重组的数量和壳资源的价格大幅下降,而海外并购逐渐回归理性。他预计,明年产业并购将迎来爆发期,医药和医疗行业应该是比较活跃的领域。同时,互联网并购热潮还会持续,未来有望成为市场热点。

中国证券报:2017年的并购市场相比往年有哪些不同特点?

尹中余:今年并购市场有三大特点,一是上市公司重大重组交易量减少;二是借壳重组的数量大幅减少;三是买卖壳的数量减少,价格也下降。2016年,超过半数的并购市场交易都和壳有关系,而今年的借壳和被借壳明显减少。

中国证券报:造成壳交易市场降温的原因是什么?

尹中余:市场降温主要是政策层面的影响。首先是监管层对壳交易规范,重组新规大幅度扩充了借壳上市范围的定义:一方面,将“总资产规模”一个数量指标扩大到“总资产、净资产、主营业务收入、净利润、总股本”等五个数量指标;另一方面大幅收紧了上市公司控制权变动的判断标准。

其次,IPO常态化使得很多原本打算被上市公司并购的优质资产纷纷改变主意,优先选择IPO,这不仅因为IPO拥有巨大的财富增值效应,而且还因为IPO以后无需承担三年的业绩对赌,股东方无后续赔偿风险。今年一个非常明显的现象是,上市公司很难买到优质资产。

中国证券报:今年海外并购市场是否也有降温趋势?

尹中余:今年海外并购也明显降温,往年海外并购主要是产业并购。外汇问题成为制约2017年海外并购的主要因素,受限于人民币在资本项下的非自由兑换以及国内资本市场的开放程度,境内上市公司在海外并购的支付方式上,通常难以使用股份支付的手段,而现金支付则受到外汇监管政策收紧的影响,审查标准趋严,使得整个交易的不确定性明显增加。其次,再融资政策收紧也将进一步影响海外并购。海外并购的交易规模一般都比较大,目前再融资规模不能超过上市公司总市值20%的规定,不利于上市公司开展规模较大的海外并购。

中国证券报:2018年并购市场会有哪些变化?

尹中余:关键还是要看IPO溢价能否降下来,现在倒是有这个趋势,从11月开始,大量新股出现了3、4个板就破板的情况。如果这种情况常态化,产业并购就会迎来爆发期,潜力甚至比历年都大。原因也很简单,各行各业供给侧改革都深入人心,只要新股估值泡沫破裂,现实的并购需求会很快爆发。

中国证券报:未来哪些行业并购会比较活跃?

尹中余:各行各业都有大量的并购机会。从国外的经验来看,医药和医疗行业应该是并购活跃的领域,大的并购都是这个行业产生。此外,互联网并购热潮还会持续,未来有望成为市场热点。

中国证券报:近期有多起举牌案例,举牌市场是否开始活跃?

尹中余:近期资本市场举牌确实比较活跃,一方面是由于目前股价分化加剧,小盘股持续下跌,使部分公司具备投资价值。另外一方面,ST生化要约收购案例的成功,也提供了示范意义,预计2018年连续举牌谋求控股权的案例大概率会增加。

上一期 下一期

上一期 下一期