□本报记者 王威

10月以来伴随着市场的企稳回升,大宗交易市场的交投活跃度也逐步回暖。11月大宗交易累计成交317.70亿元,环比增长40.68%。其中,新兴产业相关板块出镜率颇高,QFII席位更是出现了对倒蓝筹股的交易行为,且相对优于整体溢价率水平。从历史经验上看,这与短期阶段行情关联度较高,建议投资者积极关注。

市场转暖 大宗交易交投回升

10月以来,A股企稳并在震荡——上涨的两波轮动过程中“拾级而上”,伴随着指数“水涨船高”以及量能的明显回升,大宗交易市场的交投也快速回升,成交金额及总笔数均有比较明显的增长。

据Wind资讯数据,11月沪深两市共发生了675笔大宗交易,平均折价率为-4.02%,累计交易股数为22.61亿股,合计成交额为317.70亿元,较10月增长了40.68%。

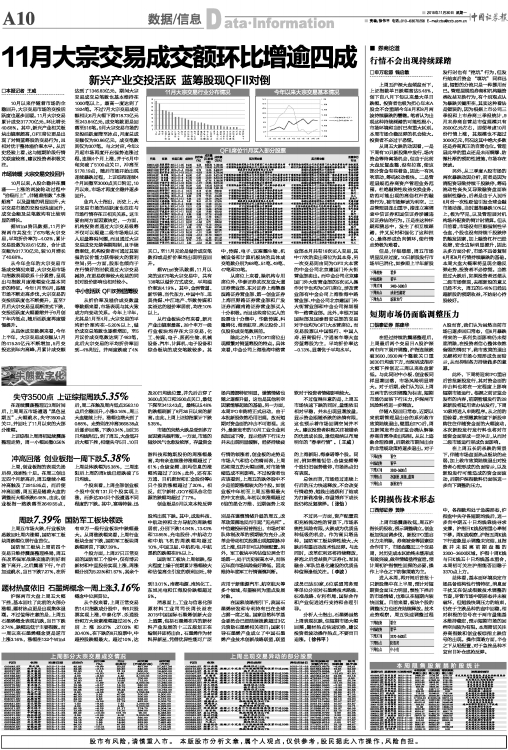

从今年全年的大宗交易市场成交情况来看,大宗交易市场与指数表现联系十分紧密,呈现出与指数月度涨幅变化基本同步的特征。今年1月至6月,跟随市场不断走高步伐,大宗交易的交投活跃度也不断提升,直至7月后大宗交易呈现断崖式下跌,交投活跃度大幅萎缩并于9月创下年内低点,随后活跃度再度缓慢提升。

从具体成交数据来看,今年上半年,大宗交易成交额从1月的415.24亿元不断增加,5月交投达到年内高峰,月累计成交额达到了1346.83亿元,期间大宗交易成交总笔数也基本维持在1000笔以上,最高一度达到了1924笔。不过7月大宗交易成交额相比6月大幅下滑918.73亿元至243.84亿元,成交笔数更是回落至516笔。9月大宗交易市场的交投活跃度降至冰点,月度总成交额仅为90.86亿元,成交笔数则仅为307笔。与之对应,今年2月起市场再度开启强势连涨过程,连续4个月上涨,并于6月中旬突破了5100点关口,冲高至5178.19点,随后市场开始出现连续暴跌过程,上证综指连续4个月回撤至3000点关口附近,10月以来,市场才再度企稳并逐步回升。

业内人士指出,历史上,大宗交易市场的活跃度也往往与市场行情存在正相关关系。这主要由两方面因素决定,一方面,机构投资者通过大宗交易吸筹不仅可以规避二级市场难以买入足量筹码问题,而且通过大宗交易成交无禁售期限制,且手续费率低,机构投资者可通过其较强的议价能力获得较大的套利空间;另一方面,股东也倾向于在行情好的时候通过大宗交易减持,在更易获得较大收益的同时对股价影响也相对较小。

中小创活跃 QFII对倒蓝筹股

从折价率及溢价成交数量等数据来看,市场表现与其大致成方向变动关系。今年上半年,尤其是1月至4月,大宗交易的平均折价率均在-5.20%以上,溢价成交总笔数也逐渐增加,至5月议价成交笔数达到了483笔,此后大宗交易的平均折价率回到-4%附近,并两度跌破了4%关口。至11月无论是溢价成交笔数抑或是折价率均出现明显回升。

据Wind资讯数据,11月以来的这675笔大宗交易中,共有138笔以溢价方式成交,平均溢价率达4.19%。其中,金洲管道、新华锦、当代东方、中国中车、思美传媒、中江地产、华数传媒和实益达的溢价率居前,均在10%以上。

从行业板块分布来看,新兴产业出镜率最高。28个申万一级行业板块均存在大宗交易,化工、传媒、电子、医药生物、机械设备、汽车、计算机、电子设备和综合板块的成交笔数较多。其中,传媒、电子、议案耀生物、机械设备和计算机板块的具体成交笔数分别为68笔、51笔、49笔、47笔和33笔。

从席位上来看,除机构专用席位外,华泰证券武汉友谊大道证券营业部、东兴证券上海肇嘉滨路证券营业部、第一创业证券上海巨野路证券营业部和广发证券西藏南路证券营业部买入十分积极。而且这些席位买入的股票也十分集中,华数传媒、科隆精化、海南航空、鼎立股份、川仪股份成交笔数居前。

除此之外,11月QFII席位出现频繁对倒蓝筹股的特点。具体来看,中金公司上海淮海中路营业部本月共有18次买入交易,其中17次的卖出席位为其本身,另一次交易则由同为QFII大本营的中金公司北京建国门外大街营业部卖出。而中金公司北京建国门外大街营业部的5次买入操作对手也均为QFII席位,涉及营业部有中金公司上海淮海中路营业部、中金公司北京建国门外大街营业部和中金公司深圳福华一路营业部。此外,申银万国国际部及国泰君安总部的交易对手也均为QFII大本营席位。而交易股票以中国银行、中国人寿、招商银行、宇通客车等大盘旁蓝筹股为主,平均折价率达-0.13%,显著优于平均水平。

上一期 下一期

上一期 下一期