一、重要提示

1.1 公司董事会、监事会及董事、监事、高级管理人员应当保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人彭兴宇、主管会计工作负责人周可为及会计机构负责人(会计主管人员)杜建兴保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

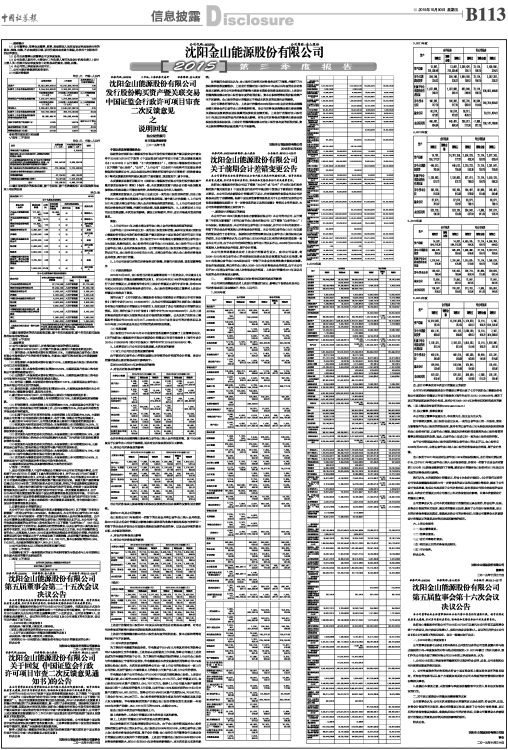

二、公司主要财务数据和股东变化

2.1主要财务数据

单位:元 币种:人民币

■

非经常性损益项目和金额

√适用 □不适用

单位:元 币种:人民币

■

2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位:股

■

■

■

2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表

□适用 √不适用

三、重要事项

3.1公司主要会计报表项目、财务指标重大变动的情况及原因

1、截止到2015年9月30日,公司资产负债表主要项目大幅变动原因分析:

(1)货币资金:本报告期末较年初增加88.12%。主要原因是白音华金山发电有限公司报告期内产生的经营所得资金,阜新金山煤矸石热电有限公司贷款融资导致资金增加。

(2)应收票据:本报告期末较年初减少100%,主要原因是丹东金山热电有限公司已兑付到期票据。

(3)在建工程:本报告期末较年初增加104.59%,主要原因是丹东金山热电有限公司新增铁路建设项目。

(4)无形资产:本报告期末较年初增加154.85%,主要原因是沈阳金山热电分公司取得污水处理厂特许经营权初始成本确认。

(5)应付职工薪酬:本报告期末较年初增加111.81%,主要原因是白音华金山发电有限公司尚未支付的保险。

(6)其他应付款:本报告期末较年初增加59.46%,主要原因是报告期内本公司向华电金山能源资金借支,款项尚未支付。

2、截止到2015年9月30日,公司利润表主要项目大幅变动原因分析:

(1)营业外收入:本报告期较上年同期增加129.79%,主要原因是收到保险赔款。

(2)所得税费用:本报告期较上年同期增加89.15%,主要原因是公司所属子公司白音华金山发电有限公司所得税率上升,由7.5%调整为15%,并且去年同期包含环保设备所得税减免。

(3)归属于母公司所有者的净利润:本报告期较上年同期减少64.34%,主要原因是公司所属子公司报告期内发电量减少,电价下降,导致公司营业利润减少。

3、截止到2015年9月30日,公司现金流量表主要项目大幅变动的原因分析:

(1)收到其他与经营活动有关的现金:本报告期较上年同期增加214.03%,主要原因是本公司所属金山热电分公司完成收购污水处理厂后与苏家屯区政府结算债权债务往来款。

(2)支付其他与经营活动有关的现金:本报告期较上年同期增加65.18%,主要原因是本公司所属金山热电分公司完成收购污水处理厂后与苏家屯区政府结算债权债务往来款。

(3)收到其他与投资活动有关的现金:本报告期较上年同期增加900%,主要原因是白音华金山发电有限公司收到的与资产相关的政府补助。

(4)收到其他与筹资活动有关的现金:本报告期较上年同期增加74.19%,主要原因是与中国华电集团财务有限公司发生资金往来。

(5)支付其他与筹资活动有关的现金:本报告期较上年同期增加153.49%,主要原因是与中国华电集团财务有限公司发生资金往来。

3.2重要事项进展情况及其影响和解决方案的分析说明

√适用 □不适用

1、因公司实际控制人中国华电集团公司筹划与本公司有关的重大事项,公司股票于2014年7月21日披露了《重大事项停牌公告》,并于2014年7月28日披露了《重大资产重组停牌公告》,公司进入重大资产重组程序,本公司股票自2014年12月10日复牌并披露公司发行股份购买资产暨关联交易方案。该重大资产重组草案已通过公司2014年第二次临时股东大会审议批准,并经辽宁省国资委和国务院国资委批复。目前方案申请已获得中国证监会行政许可受理,并收到中国证券监督管理委员会出具的《中国证监会行政许可项目审查一次反馈意见通知书》,已于2015年9月将反馈回复材料报送中国证券监督管理委员会受理并审核。于2015年10月16日收到中国证券监督管理委员会出具的《中国证监会行政许可项目审查二次反馈意见通知书》,目前正在组织第二次反馈意见回复材料,待全部完备后向中国证券监督管理委员会报送。

2、以前年度会计差错的更正

本公司于2011年8月收购完成丹东东方新能源有限公司(以下简称“丹东东方新能源”)所持白音华金山30%股权。收购完成后,本公司持有白音华金山61%股权,并于2011年8月起按同一控制下的企业合并将其纳入合并财务报表范围。由于本公司董事会及管理层对实际控制白音华金山的控制权认识不足,本公司对中国华电集团收购前的白音华金山发电有限公司(以下简称“白音华金山”)2011年以前的控制权进行了分析论证,根据相关经营管理事实、以及白音华金山其他股东出具的专项说明,本公司董事会最终认定:自2006年成立之日起,本公司即能控制白音华金山,未将其纳入2006-2010年度财务报表构成合并范围会计差错,并决定对该事项进行会计差错更正并于本季度实施了追溯调整,此项差错不影响合并报表,影响母公司长期股权投资期初增加73,114,199.70元,资本公积期初增加80,984,110.90元,未分配利润期初减少7,869,911.20元。

3.3公司及持股5%以上的股东承诺事项履行情况

□适用 √不适用

3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明

□适用 √不适用

■

证券代码:600396 证券简称:金山股份 公告编号:临2015-036号

沈阳金山能源股份有限公司

第五届董事会第二十五次会议决议公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

沈阳金山能源股份有限公司于2015年10月19日以邮件、传真及送达方式向全体董事发出了召开公司第五届董事会第二十五次会议的书面通知,并于2015年10月29日以通讯方式召开公司第五届董事会第二十五次会议。公司实有董事7人,实际参加表决董事7人。会议的召开符合《公司法》及《公司章程》的有关规定,会议审议并通过了如下决议:

一、《2015年第三季度报告》

表决结果:7票同意,0票反对,0票弃权。

(详见上海证券交易所网站www.sse.com.cn)

二、《关于更正前期会计差错及追溯调整的议案》

表决结果:7票同意,0票反对,0票弃权。

(详见临2015-038沈阳金山能源股份有限公司会计差错变更的公告)

特此公告

沈阳金山能源股份有限公司董事会

二O一五年十月三十日

证券代码:600396 证券简称:金山股份 公告编号:临2015-039号

沈阳金山能源股份有限公司

关于回复《中国证监会行政

许可项目审查二次反馈意见通知书》的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

公司于2015年10月16日收到中国证券监督管理委员会(以下简称“中国证监会”)出具的《中国证监会行政许可项目审查二次反馈意见通知书》(以下简称“反馈意见”)。现公司反馈意见回复材料已经全部完备,并与中介机构对《反馈意见》所提出的问题进行了认真核查和落实,逐一进行了分析和回复。现根据有关要求予以公开披露,回复具体内容详见后附《沈阳金山能源股份有限公司发行股份购买资产暨关联交易中国证监会行政许可项目审查二次反馈意见之说明回复》,公司将于上述反馈意见回复披露后2个工作日内向中国证监会行政许可受理部门报送《反馈意见》的回复材料。

公司本次重大资产重组事项尚需获得中国证监会核准,公司将根据中国证监会审查的进展情况及时履行信息披露义务。上述事项能否获得中国证监会核准尚存在不确定性,敬请广大投资者注意投资风险。

附件:《沈阳金山能源股份有限公司发行股份购买资产暨关联交易中国证监会行政许可项目审查二次反馈意见之说明回复》

特此公告

沈阳金山能源股份有限公司董事会

二O一五年十月三十日

证券代码:600396 上市地:上海证券交易所 证券简称:金山股份

沈阳金山能源股份有限公司

发行股份购买资产暨关联交易

中国证监会行政许可项目审查二次反馈意见

之

说明回复

独立财务顾问

申万宏源承销保荐

二○一五年十月

中国证券监督管理委员会:

根据贵会对沈阳金山能源股份有限公司发行股份购买资产暨关联交易申请文件于2015年10月16日下发的《中国证监会行政许可项目审查二次反馈意见通知书》(141918号)(以下简称“《二次反馈意见》”),沈阳金山能源股份有限公司(以下简称“金山股份”、“公司”、“上市公司”)已会同中介机构申万宏源证券承销保荐有限责任公司、北京金诚同达律师事务所和瑞华会计师事务所(特殊普通合伙)等对反馈意见所列问题认真进行了逐项落实,现回复如下,请予审核。

本反馈意见回复所用释义与《沈阳金山能源股份有限公司发行股份购买资产暨关联交易报告书(草案)》保持一致,本反馈意见回复中部分合计数与各加数直接相加之和在尾数上可能存在差异,这些差异是由四舍五入造成的。

反馈意见回复显示,白音华金山自成立时一直为金山股份实际控制,但金山股份在2011年之前均未将其纳入合并财务报表范围。请申请人补充披露:1、上市公司2011年之前未将白音华金山纳入合并财务报表范围的原因。2、上市公司是否已对相关财务报告进行调整,并履行内部决策、信息披露等程序。3、上述事项对上市公司历史信息披露、本次交易的影响。请独立财务顾问、律师、会计师核查并发表明确意见。

答复:

1、上市公司2011年之前未将白音华金山纳入合并财务报表范围的原因

白音华金山自2006年成立时一直为金山股份实际控制,具体论证详见《沈阳金山能源股份有限公司发行股份购买资产暨关联交易中国证监会行政许可项目审查一次反馈意见之说明回复》。金山股份于2011年收购东方新能源所持白音华金山30%股权,收购完成后,金山股份持有白音华金山61%股权,金山股份于2011年将白音华金山纳入合并财务报表范围。由于管理层对金山股份实际控制白音华金山的认识不足,金山股份自2006年至2010年,未将白音华金山纳入金山股份财务报表合并范围,属于会计差错。

2、上市公司是否已对相关财务报告进行调整,并履行内部决策、信息披露等程序

(1)内部决策程序

2015年10月29日,金山股份召开第五届董事会第二十五次会议,审议通过《关于更正前期会计差错及追溯调整的议案》,对2009年至2014年的年度财务报告进行了会计差错更正,并聘请瑞华对公司上述会计差错更正进行专项审核,并对2009年和2010年更正后的财务报告进行审计。金山股份监事会和独立董事对上述会计差错更正均发表了意见。

瑞华出具了《关于沈阳金山能源股份有限公司前期会计差错更正专项审核报告》(瑞华专函字[2015] 01390038号),认为公司管理层编制的《沈阳金山能源股份有限公司前期会计差错更正专项说明》,如实反映了贵公司前期会计差错的更正情况。同时,瑞华出具了《审计报告》(瑞华专审字[2015]01390209号),认为上述财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了沈阳金山能源股份有限公司2010年12月31日、2009年12月31日合并及公司的财务状况以及2010年度、2009年度合并及公司的经营成果和现金流量。

(2)信息披露

金山股份已于2015年10月30日在指定信息披露平台披露了上述董事会决议、《关于沈阳金山能源股份有限公司前期会计差错更正专项审核报告》(瑞华专函字[2015] 01390038号)和《审计报告》(瑞华专审字[2015]01390209号)等。

3、上述事项对上市公司历史信息披露、本次交易的影响

(1)对上市公司历史信息披露的影响

由于前述对白音华金山控制权重新认定导致的合并范围的会计差错,该会计差错对各期主要财务报表项目影响如下:

①对2009年和2010年财务报表的影响

A、对合并财务报表的影响

■

合并财务报表金额调整主要是将白音华金山纳入合并范围所致,其中2009年度由于白音华金山尚处于基建期,因此对合并报表损益项目无影响。

B、对母公司财务报表的影响

■

母公司财务报表主要是调整长期股权投资原按权益法核算的投资收益金额所致。

②对2011年及之后的影响

金山股份自2011年起按同一控制下的企业合并将白音华金山纳入合并范围,故2011年及之后会计差错更正影响金额主要体现为收购少数股东股权与按照同一控制下的企业合并在母公司层面长期股权投资的处理差异,以及由此导致的资本公积、未分配利润差异。

A、对合并财务报表无影响

B、对母公司财务报表的影响

■

(续表)

■

上述会计差错对金山股份2011年及以后年度的合并财务报表无影响,对母公司财务报表的影响主要是长期股权投资及股东权益。

上述会计差错调整金额未对金山股份各年度的利润分配、资本公积转增等利润分配产生不利影响。

(2)对本次交易的影响

为了解决华电能源的股改承诺,华电集团于2014年12月将其所持有的铁岭公司51%股权转让至华电能源,上述交易未达到借壳上市标准,铁岭公司通过上述交易成为华电能源的控股子公司;为了解决华电集团控股的两家上市公司金山股份与华电能源在辽宁省的同业竞争,华电能源通过本次交易拟将所持铁岭公司51%股权转让给金山股份。本次交易是将铁岭公司由一家上市公司控股转由另一家上市公司控股,区别于借壳上市通常意义上的将非上市资产注入到上市公司的情形。

华电集团全资子公司华电金山于2010年7月完成间接收购金山股份。上述会计差错更正前,金山股份2009年末资产总额为624,211.15万元,会计差错更正后,金山股份2009年末资产总额为1,050,737.72万元,根据《上市公司重大资产重组管理办法》第十三条规定的借壳上市标准,白音华金山30%股权对应的2011年3月末资产总额为150,661.03万元,铁岭公司2014年6月末资产总额为594,703.06万元,二者合计为745,364.09万元,金山股份在控制权发生变更后向华电集团及其关联人东方新能源、华电能源购买的资产总额占金山股份控制权发生变更前一年即2009年末资产总额1,050,737.72万元的70.94%,未超过100%。

故金山股份本次交易不构成借壳上市。

除上述影响外,上述会计差错更正对本次交易无其他影响。

综上,上述会计差错更正对本次交易无实质性影响。

独立财务顾问申万宏源承销保荐公司认为,由于金山股份管理层对金山股份实际控制白音华金山的认识不足,金山股份自2006年至2010年,未将白音华金山纳入金山股份财务报表合并范围,属于会计差错;金山股份已召开董事会审议通过会计差错更正相关议案并作了相应披露;上述会计差错对金山股份2009年和2010年财务报告影响较大,对2011年至2014年财务报告影响较小,对本次交易无实质性影响。

法律顾问金诚同达认为,金山股份已对相关财务报告进行了调整,并履行了内部决策和信息披露程序; 上述会计差错对金山股份2011年及以后年度的合并财务报表无影响,对母公司财务报表的影响主要是长期股权投资及股权权益;上述会计差错调整金额未对金山股份各年度的利润分配、资本公积转增等利润分配政策产生不利影响; 金山股份的会计差错更正不构成本次交易的实质性法律障碍。

会计师事务所瑞华认为,上述会计差错对2009年和2010年合并财务报表调整金额主要是合并白音华金山财务数据所致,母公司财务报表调整金额主要是调整长期股权投资原按权益法核算的投资收益金额所致;上述会计差错对金山股份2011年及以后年度的合并财务报表无影响,对母公司财务报表的影响主要是长期股权投资及股权权益;上述会计差错调整金额未对金山股份各年度的利润分配、资本公积转增等利润分配政策产生不利影响。

沈阳金山能源股份有限公司

2015年10月30日

证券代码:600396证券简称:金山股份 公告编号:临2015-038号

沈阳金山能源股份有限公司

关于前期会计差错变更公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

沈阳金山能源股份有限公司(以下简称“本公司”或“公司”)于本次《发行股份购买资产暨关联交易》中国证监会行政许可审核过程中发现以下前期会计差错更正事项。本公司已对此前期会计差错进行了更正,并对受影响的各期合并及公司财务报表进行了追溯调整。根据中国证劵监督管理委员会关于《公开发行证券的公司信息披露编报规则第19 号—财务信息的更正及相关披露》等相关文件的规定,本公司现将前期差错更正说明如下:

一、前期会计差错更正的原因

本公司于2011年8月收购丹东东方新能源有限公司(本公司的母公司,以下简称“丹东东方新能源”)所持白音华金山发电有限公司(以下简称“白音华金山”)30%股权。收购完成后,本公司持有白音华金山61%股权,并于2011年8月起按同一控制下的企业合并将其纳入财务报表合并范围。本公司对白音华金山2011年以前的控制权进行了分析论证,根据相关经营管理事实以及白音华金山其他股东出具的说明,本公司董事会认为:白音华金山自2006年成立以来的财务和经营政策一直由本公司主导,由于本公司对实际控制白音华金山的认识不足,2006年至2010年未将其纳入财务报表合并范围,属于会计差错。

本公司按照追溯重述法对上述会计差错进行更正。在母公司层面,将2006-2010年对白音华金山的长期股权投资由权益法核算改为成本法核算,将2011年收购白音华金山30%股权由同一控制下企业合并改按收购少数股权核算。在合并报表层面,将白单华金山纳入2006-2010年财务报表合并范围,由于本公司已于2011年将白音华金山纳入财务报表合并范围,上述会计差错对2011年及以后年度的合并财务报表无影响。

二、 前期会计差错更正对财务状况和经营成果的影响

本公司采用追溯重述法对上述会计差错进行更正,影响以下各期合并及母公司财务报表项目及金额如下:单位:人民币元

1、2009年度

■

■

■

■

2、2010年度

■

3、2011年度

■

4、2012年度

■

5、2013年度

■

6、2014年度

■

四、会计师事务所对本次会计差错更正的说明

公司审计机构就就前述会计差错更正事项出具了《关于沈阳金山能源股份有限公司前期会计差错更正专项审核报告》瑞华专函字[2015] 01390038号,阐明了更正的原因和具体的会计处理,及对公司2009-2014年财务状况和经营成果的影响。(见上海证券交易所网站www.sse.com.cn)

五、独立董事、监事会意见

本公司独立董事李国运先生、李永建先生、张文品先生认为:

经审阅相关资料,金山股份自成立以来,一直为白音华金山第一大股东,而东方新能源作为金山股份的控股股东,其持有的白音华金山30%股权表决权利实际委托金山股份来行使,白音华金山筹建、建成后财务和经营政策均为金山股份推荐的董事及管理层实际负责,因此,白音华金山自成立时一直为金山股份实际控制。

由于公司管理层对金山股份实际控制白音华金山的认识不足,金山股份自2006年至2010年,未将白音华金山纳入金山股份财务报表合并范围,属于会计差错。

金山股份于2011年完成对白音华金山30%的股权收购后,合计持股比例达到61%,已于2011年将白音华金山纳入合并报表范围,并按同一控制下企业合并对前期(2010年)比较报表数据进行了调整,前述会计差错对金山股份对2011年及以后年度的财务报表均无影响。

我们认为,本次前期会计差错更正,符合《企业会计准则》、《公开发行证券的公司信息披露编报规则第19号—财务信息的更正及相关披露》等规定,提高了公司会计信息质量,客观公允地反映了公司财务状况,没有损害公司和全体股东的合法权益,本次会计差错更正对公司最近三年财务报告没有影响。同意本次前期会计差错更正事项。

公司监事会认为:公司本次对前期会计差错的更正是合理的,符合法律、法规、财务会计制度的有关规定,通过对差错更正处理,提高了公司会计报告质量,更正后的财务报告能更加真实、准确地反映公司的财务状况;同意公司董事会本次前期会计差错更正的意见及对相关原因和影响的说明。

六、上网公告附件

(一)独立董事意见;

(二)监事会意见;

(三)会计师事务所意见;

(四)相关更正后的财务报表及附注;

(五)审计报告。

特此公告。

沈阳金山能源股份有限公司

董事会

二O一五年十月三十日

证券代码:600396 证券简称:金山股份 公告编号:临2015-037号

沈阳金山能源股份有限公司

第五届监事会第十六次会议

决议公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

沈阳金山能源股份有限公司于2015年10月29日以通讯方式召开第五届监事会第十六次会议,应出席会议监事3人,实际出席会议监事3人。会议的召开符合《公司法》和《公司章程》的相关规定。会议一致通过如下决议:

一、《2015年第三季度报告》

公司监事会根据《证券法》第68条和《公开发行证券的公司信息披露内容与格式准则第13号<季度报告的内容与格式特别规定>》(2013年修订)的有关要求,我们作为公司在全面了解和审核公司2015年第三季度报告后,认为:

1、公司2015年第三季度报告的编制和审议程序符合法律、法规、公司章程和公司内部管理制度的相关规定;

2、公司季度报告的内容和格式符合中国证监会和上海证券交易所的各项规定,所包含的信息可以从各个方面真实地反映出公司本季度的经营管理和财务状况等相关事项;

3、在提出本意见之前,未发现参与季度报告编制和审议的人员有违反保密规定的行为。

二、关于更正前期会计差错及追溯调整的议案

公司监事会认为:公司本次对前期会计差错的更正是合理的,符合法律、法规、财务会计制度的有关规定,通过对差错更正处理,提高了公司会计报告质量,更正后的财务报告能更加真实、准确地反映公司的财务状况;同意公司董事会本次前期会计差错更正的意见及对相关原因和影响的说明。

特此公告。

沈阳金山能源股份有限公司监

事会

二O一五年十月三十日

上一期 下一期

上一期 下一期