| |

|

| 标题导航 |

|

|

|

|

|

|

|

|

|

|

1、《英雄OL》腾讯平台收入确认金额前100名游戏账号情况: ■ 注1:爱乐游后台未采取有效手段保存2011年6月之前的消费日志等记录,故充值金额、消耗金额的统计期间为2012年1月-2013年12月,其中第71名玩家、第87名玩家、第91名玩家和第95名玩家的充值和消费行为集中于2011年,故未计算其2012-2013年期间消费占充值的比例。 注2:账号为腾讯对QQ号加密转换形成的唯一号码,为腾讯游戏玩家在某一款游戏中的身份标识(OpenID)。 注3:在线时长统计区间为游戏上线至2014年1月15日晚13时。 2、《修真天下》腾讯平台收入确认金额前100名游戏账号情况: ■ ■ ■ 注1:《修真天下》为大区游戏(即所有玩家在同一服务器中),由单一服务器记录所有玩家的活动日志,单一服务器的存储空间有限。爱乐游保存了单个玩家充值记录、注册角色等重要信息,但单个玩家的消费记录、在线时长等信息只保存40天左右,故无法统计前100名游戏账号的消费金额、充值消费比以及在线时长。 注2:充值金额统计口径为游戏上线至2013年12月。 三、方寸科技的估值 本次交易的评估基准日为2013年8月31日。根据中广信评估出具的中广信评报字[2013]第176号《广东奥飞动漫文化股份有限公司拟进行股权收购事宜所涉及的上海方寸信息科技有限公司股东全部权益市场价值评估报告书》,中广信评估根据标的公司的特性以及评估准则的要求,确定采用资产基础法和收益法两种方法对标的资产进行评估,最终采用了收益法评估结果作为本次交易标的股权的评估结论。根据收益法评估结果,本次标的资产方寸科技股东全部权益价值为34,444.80万元,评估结论较母公司账面净资产增值32,912.98万元,评估增值率为2,148.62%。 (一)资产基础法评估情况 2013年8月31日,方寸科技的资产总额账面值1,705.88万元,负债总额账面值174.06万元,净资产为1,531.82万元。评估后的资产总额为1,770.41万元,负债总额为174.06万元,净资产为1,596.35万元,评估增值64.53万元,增幅为4.21%。资产基础法评估结果详见下表: 单位:万元 ■ (二)收益法评估情况 1、收益法的定义原理和应用前提 (1)收益法的定义和原理 收益法是从企业整体出发,以企业的获利能力为核心,通过分析、判断和预测企业未来收益,考虑企业的经营风险和市场风险后,选取适当的折现率,折现求取股东全部权益价值。 现金流折现法是通过将企业未来预期净现金流量折算为现值,评估资产价值的一种方法。其基本思路是通过估算资产在未来预期的净现金流量和采用适宜的折现率折算成现时价值,得出评估值。其适用的基本条件是:企业具备持续经营的基础和条件,经营与收益之间存有较稳定的对应关系,并且未来收益和风险能够预测及可量化。使用现金流折现法的最大难度在于未来预期现金流的预测,以及数据采集和处理的客观性和可靠性等。当对未来预期现金流的预测较为客观公正、折现率的选取较为合理时,其估值结果具有较好的客观性。 现金流量包括企业所产生的全部现金流量(企业自由现金流量)和属于股东权益的现金流量(权益现金流量)两种口径,企业自由现金流量指的是归属于包括股东和付息债务的债权人在内的所有投资者的现金流量,权益现金流量指的是归属于股东的现金流量,是扣除还本付息以及用于维持现有生产和建立将来增长所需的新资产的资本支出和营运资金变动后剩余的现金流量。以上两种现金流量对应的方法分别为间接法和直接法。 (2)收益法的应用前提 方寸科技具备持续经营的基础和条件,资产经营与收益之间存有较稳定的比例关系,并且未来收益和风险能够预测及可量化(用货币来衡量的)。 2、收益预测的假设条件 (1)一般假设 A.企业持续经营假设 企业持续经营假设是假定被评估单位经营业务合法,经营期满后营业执照可展期,并不会出现不可预见的因素导致其无法持续经营,被评估单位的资产按现有用途不变并原地持续使用。 B.交易假设 交易假设是假定所有待评估资产已经处在交易的过程中,评估师根据待评估资产的交易条件等模拟市场进行估价。交易假设是资产评估得以进行的一个最基本的前提假设。 C.公开市场假设 公开市场假设是假定在市场上交易的资产,或拟在市场上交易的资产,资产交易双方彼此地位平等,彼此都有获取足够市场信息的机会和时间,以便于对资产的功能、用途及其交易价格等作出理智的判断。公开市场假设以资产在市场上可以公开买卖为基础。 (2)特殊假设 A.本次评估是以《评估报告书》所列明的特定评估目的为基本假设前提。 B.经济环境稳定假设:是假定评估基准日后国家现行的有关法律法规及政策、国家宏观经济形势无重大变化,本次交易各方所处地区的政治、经济和社会环境无重大变化,无其他不可预测和不可抗力因素造成的重大不利影响。 C.无重大变化假设:是假定国家有关利率、汇率、赋税基准及税率、政策性征收费用等不发生重大变化。 D.无不利影响假设:是假定无其他人力不可抗拒因素及不可预见因素对被评估企业造成重大不利影响。 E.无瑕疵假设:是假定方寸科技无权属瑕疵事项,或存在的权属瑕疵事项已全部揭示。 F.遵纪守法假设:假定方寸科技完全遵守所有有关的法律法规。 G.数据真实假设:是假定方寸科技年度财务报告能真实反映其实际状况。评估人员所依据的财务报告、交易数据等均真实可靠。 H.政策一致假设:是假定方寸科技会计政策与核算方法无重大变化。 I.均衡经营假设:是假定方寸科技营业收入、成本费用均衡发生。 J.优势假设:是假定方寸科技保持现有的技术优势,并不断加大研发费用的投入,提高产品竞争力。 K.收益稳定假设:是假定方寸科技以评估基准日的实际存量为前提,未来能够持续经营,股东于年度内均匀获得净现金流,并能获得稳定收益,且5年后的各年收益总体平均与第5年相同。 L.方向一致假设:是假定方寸科技在现有的管理方式和管理水平的基础上,经营范围、方式与目前方向保持一致。 M.盈利能力不变假设:是假定方寸科技的经营状况与盈利能力不因重组事宜而发生变化。 根据资产评估的要求,认定这些假设条件在评估基准日时成立,当未来经济环境发生较大变化时,将不承担由于假设条件改变而推导出不同评估结论的责任。 3、评估预测说明 ■ 式中:Ri-被评估企业未来第i年的预期收益(自由现金流量);r-折现率;n-评估对象的未来预测期。 对于全投资资本,上式中Ri=主营业务收入-主营业务成本-期间费用+其他业务利润-所得税+折旧/摊销+所得税调整后的利息-营运资金增加-资本性支出 另外,经评估人员分析,方寸科技下属全资子公司香港方寸成立时间距离评估基准日较近,原始投资成本较小,为方寸科技的收付平台公司,因此,本次评估不采用合并口径对未来收益进行预测,仅采用母公司口径进行预测,对子公司的投资作为溢余资产进行分析。 (2)收益期限的确定 本次评估采用的折现年限确定为无限期,收益期限确定的理由如下: ①从现行《公司法》规定及方寸科技公司章程约定,方寸科技只要在经营期限届满前按规定的期限向工商行政管理部门申请,可以延长其经营期限,因此,方寸科技本身具备永续经营的前提。 ②由于在执行评估程序的过程中,经与方寸科技的管理层进行了充分的讨论和分析,没有发现企业终止经营的任何理由。因此假设方寸科技持续经营,收益期按永续确定,即收益期限为持续经营假设前提下的无限经营年期。 4、方寸科技2013年业务开展及预测收入可实现性 (1)影响方寸科技2013年预测收入可实现性的因素分析 《怪物x联盟》是2012年11月份正式上线,属于手机卡牌对战网络游戏,是2013年市场上为数不多月流水超过一千万手游产品。随着Appstore、Google Market等国外市场的不断成熟,《怪物x联盟》迅速切入国际市场,国内外总流水自2013年8月起稳定在1,000万以上。 ①移动网络游戏的市场需求和市场份额 据易观国际,易观智库数据所示,到2015年底,中国手机终端市场销量(不含水货和山寨手机)将超过4亿部,随着未来中国移动互联网及智能手机的爆发式增长,移动网络游戏的用户增长也会呈强劲之势。 据《2013年中国移动游戏产业报告》显示,2013年中国游戏市场销售收入831.7亿元,比2012年的602.8亿元增长38%;其中移动网络游戏112.4亿元,比2012年的32.4亿元增长246.9%;另外,据《2014年中国移动游戏产业的融合与发展趋势》显示,2014年国内手机游戏市场将达到40亿美金,移动游戏市场规模将超200亿,市场规模巨大,需求旺盛。 ②方寸科技移动网络游戏的产品特点 方寸科技开发的《怪物X联盟》属于手机卡牌对战网络游戏,卡牌对战网络游戏属中度游戏,是手游市场中一个重要品类,用户规模较大,游戏生命周期较长,玩家付费能力强,付费用户人均ARPU值相对较高。 ③方寸科技与平台的分成模式 方寸科技与平台的分成模式具体参见本反馈意见问题十的相关内容。 ④竞争对手情况 受益于行业的快速发展,行业内竞争对手业绩普遍呈现良好增长趋势,具体参见本反馈意见问题十六的相关内容。 (2)方寸科技2013年预测收入的实现情况 方寸科技2013年未经审计收入情况如下: 单位:万元 ■ 方寸科技2013年9-12月的预测收入为2,132.60万元,实现的未经审计收入为2,046.82万元,比预测收入低85.78万元,差异为4.19%,在相关规定的合理范围之内。从2013年未经审计的利润表来看,方寸科技全年实现净利润约2,505.26万元,9-12月份实现净利润1,355.22万元,均超额完成了预定目标。 5、对2014年及以后年度的预测 (1)对主营业务收入未来的预测 方寸科技未来年度的收入来源于移动终端游戏,通过平台运营的分成收入。本次盈利预测结合方寸科技历史运营情况、业务数据、行业产品生命周期等情况而做出合理性判断: ①关于游戏生命周期的选择 游戏的生命周期一般包括考察期、形成期、稳定期、退化期四个阶段。方寸科技目前运营的游戏为移动终端游戏。从方寸科技的产品来看,其出品均为精品游戏,开发产品分为A级及B级二类游戏。 ■ ②关于游戏流水的预测 根据方寸科技的产品规划,预计每年平均推出5-7款游戏。其中2-3款A类游戏;3-4款B类游戏。 目前手机游戏行业中联运平台的分成比例为50%-80%,即方寸科技的收益分成比例为20%-50%。 对于方寸科技产品的分成比例:目前已上线的《怪物X联盟》为28%;《喵将传》和《光之帝国》(暂命名)为50%,未来计划开发的游戏FC-A、B等多为25%和40%,均在行业指标的相对合理范围之内。 ③以《怪物X联盟》为例,对未来收入预测(预计至2014年4月产品寿命结束): A、2013年9-12月 单位:元 ■ B、2014年 单位:元 ■ C、同上,经测算,方寸科技2013年9月-2016年的收入预测(含税)如下表: 单位:元 ■ 注:Paramon为《怪物X联盟》在海外地区的英文名 公司2013年度预测收入比2012年度实际数增长1,792%,2014年度预测收入比2013年度预测数增长92.59%,主要是2012年度公司的第一款游戏《怪物X联盟》在2012年11月上线运营,而2013年在《怪物X联盟》的基础上8月份已经有《喵将传》上线运营,2014年则将新增《光之帝国》等多款游戏。2014年度营业收入预测是在以前期间实际游戏收入为基础,结合市场占有率、现有游戏生命周期、在研游戏预计上线运营情况、现有授权经营、联合运营合同以及市场需求等因素进行测算的;公司与网络游戏平台合作运营的游戏收入根据合同协议约定的分成比例及预测期间游戏流水进行预测;授权收入根据预计授权经营合同预测。 2015-2016年收入同理预测得出。2017年预计在2016年收入的基础上,上升幅度为3%,2018年预计在2017年的收入的基础上,上升幅度为2%,2018年后保持规模永续经营。 经分析预测,2013年9月-2018年方寸科技的不含税收入如下表所示: 单位:元 ■ (2)主营业务成本分析及预测 方寸科技为游戏研发商,由于报告期内无须将取得的分成款向第三方分成,其历史主营业务成本为0,且预测期内经营模式预计不会发生变化,故主营业务成本确定为0。 (3)营业税金及附加预测 营业税金及附加主要包括城市维护建设税、教育费附加、地方教育费附加。其中,城市维护建设税税率为7%,教育费附加税率为3%,地方教育费附加税率为2%,按目前的税负率测算应交的增值税后,再按7%、3%和2%计算城市维护建设税、教育费附加及地方教育费附加。 按照历史财务数据计算,增值税率一般为6%,即各项营业税金为营业收入*6%*适用税率。 (4)销售费用预测 销售费用主要为广告推广费。预测期内,广告推广费用随着收入的增长而相应增长。 (5)管理费用预测 管理费用主要包括工资支出、研发费用、租金水电及物管费、业务招待费、差旅费、办公费、咨询费、折旧摊销费用等。其中,工资支出、研发费用根据预测期内职工人数和薪酬标准进行预测;租金水电及物管费根据预测期内租赁场地变化情况进行预测;业务招待费、差旅费、办公费、咨询费根据历史财务数据占收入的比重进行预测。 (6)财务费用预测 财务费用预测主要是对利息收入、汇兑损益及银行手续费进行预测。 (7)营业外收支预测 营业外收支为偶发性收支,在此不考虑。 (8)企业所得税预测 本次评估根据在评估基准日时已知所得税优惠认定文件具体规定来确定优惠期内的所得税税率,对优惠期以外的企业所得税预测,基于谨慎性考虑按照正常的25%企业所得税率确定,不考虑未来可能存在的所得税税收优惠。所得税具体预测原则如下: 2013年8月方寸科技被认定为软件企业,根据《财政部、国家税务总局关于企业所得税若干优惠政策的通知》(财税〔2008〕1号)对我国境内新办软件生产企业经认定后,自开始获利年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税。方寸科技2013年为获利的第一个年度,即2013年度、2014年度免缴企业所得税,2015年度、2016年度、2017年度企业所得税减半按12.5%的税率计缴。本次评估预计2018年后,基于谨慎原则,方寸科技按照一般企业25%缴纳企业所得税。 (9)折旧摊销预测 折旧摊销费用根据预测期内管理部门预计使用的固定资产和无形资产,以及方寸科技折旧摊销政策进行预测。 (10)追加投资预测 本次评估对于方寸科技的追加投资考虑资本性支出和净营运资金变动两个项目: ①资本性支出 从方寸科技的历史经营情况分析,资本性支出主要为设备类固定资产的追加支出。 ②营运资金 根据方寸科技历史经营情况确定预测期内营运资金的变动情况。 (11)溢余资产和非经营性资产及负债价值的预测 对溢余资产和非经营性资产及负债单独进行评估,具体情况如下: ①溢余资产及非经营性资产 方寸科技溢余资产为溢余货币资金,非经营性资产为非经营性应收款项和长期股权投资。评估基准日时溢余货币资金为728.86万元,非经营性其他应收款项为12.40万元,采用资产基础法评估的香港方寸的全部股东权益价值为63.61万元。 ②非经营性负债 评估基准日时,方寸科技不存在非经营性负债。 结合以上分析,溢余资产和非经营性净资产价值为804.87万元。 (12)折现率的确定 ①无风险报酬率 无风险报酬率是对资金时间价值的补偿,本次估值的无风险报酬率根据中财网资讯查询的2013年8月31日15年期以上的国债到期平均收益率确定,即4.07%。 ■ ②风险系数β β为衡量标的公司系统风险的相对指标,多采用沪深300成分股月度指数收益率和行业月度指数收益率进行线性回归分析的办法计算,实际运用中通常采用商业数据服务机构(如:iFinD,WIND等)所公布的行业股票的β值来替代。 本次评估中,由于被评估企业所属行业为软件和信息技术服务业,中广信评估选取了以下78家可比软件和信息技术服务业上市公司,通过同花顺软件查询得出被评估企业所属行业的β值。 ■ 被评估企业所属行业β值的查询结果如下: ■ 数据来源:同花顺iFinD 通过同花顺软件查询得出被评估企业所属行业加权剔除财务杠杆调整后Beta系数为0.8422。 ③市场超额收益率ERP的确定 市场超额收益率(ERP)反映的是投资者因投资于风险相对较高的资本市场而要求的高于无风险报酬率的风险补偿。 证券交易指数是用来反映股市股票交易的综合指标,证券交易指数的收益率可以反映股票市场的股票投资收益率,故结合被评估企业的经营规模等情况,本次评估通过选用沪深300指数成份股的指数收益率作为股票投资收益的指标,计算确定市场预期报酬率(Rm)。 通过估算可以分别计算出2003、2004、…、2012年每年的市场超额收益率ERPi,由于本次评估是要估算未来的ERP,因此最终选择上述2003-2012年每年ERP的平均值作为估算的未来ERP。估算结果如下: ■ 由于几何平均值可以更好表述收益率的增长情况,因此采用几何平均值计算的ERP更切合实际,由于本次评估被评估企业的持续经营期超过10年,因此评估师认为选择ERP=8.59%作为目前国内市场股权超额收益率ERP未来期望值比较合理。 ④企业特定风险调整系数Rc的确定 经过综合分析和考虑,设定被评估企业特定风险调整系数Rc为3.10%,具体情况如下表: ■ ⑤付息债务成本 方寸科技不存在付息债务,故本次评估未考虑。 ⑥加权平均成本模型(WACC)计算 A.权益资本折现系数 权益资本折现系数= Rf + β×ERP + Rc = 4.07%+0.8422×8.59%+3.10%=14.40% B.付息债务折现系数 方寸科技不存在付息债务,故本次评估未考虑该系数。 C.折现率=权益资本折现系数=14.40%。 5、方寸科技股东全部权益价值具体预测情况如下表: 单位:万元 ■ 运用收益法,经过评估测算,方寸科技股东全部权益评估值为34,444.80万元。 (三)股东全部权益评估结论的确定 经评估,资产基础法与收益法结论相差较大。资产基础法评估是以资产的成本重置为价值标准,反映的是资产投入(购建成本)所耗费的社会必要劳动,这种购建成本通常将随着国民经济的变化而变化,且本次资产基础法评估不包括其他账外的无形资产的价值;而收益法评估是以资产的预期收益为价值标准,反映的是资产的产出能力(获利能力)的大小,这种获利能力通常将受到宏观经济、政府控制以及资产的有效使用等多种条件的影响,同时对企业预期收益做出贡献的不仅仅有各项有形资产,还有其他账外的无形资产。 鉴于此,本次评估以收益法的评估结论作为方寸科技股东全部权益的评估值,即方寸科技股东全部权益评估值为34,444.80万元。 (四)评估增值原因分析 方寸科技作为移动游戏类企业,具有轻资产的特征,与主营业务相关的游戏软件著作权、优秀的研发团队及经营团队等无形资产或资源并未在其会计报表中体现,故其账面资产无法全面反映其未来盈利能力。本次评估采用收益法综合考虑了上述未在会计报表中反映的无形资产或资源的价值,以其未来的预期权益报酬作为评估的基础。本次评估增值的具体原因如下: 1、移动网游行业发展潜力巨大 方寸科技主要从事移动网络游戏的开发和运营。近年来受益于智能手机的普及和移动互联网的发展,我国移动网络游戏市场发展迅速。2010-2013年上半年,移动网络游戏规模分别为6.45亿元、12.04亿元、21.69亿元和30.04亿元,2011-2013年上半年同比增长率分别为86.74%、80.07%和337.02%,市场规模呈现爆发式增长。根据易观智库的预测,移动终端游戏市场2015年规模将超过200亿。若移动网游的市场份额保持稳定在60%,2015年移动网游市场规模估计达到120亿,三年年均复合增长率达76.95%。在行业大发展的前提下,方寸科技未来的发展前景广阔。 2、方寸科技具有创新精神的研发团队 截至2013年8月末,方寸科技拥有研发人员近70人,人才学历高、经验丰富。方寸科技的实际控制人张铮及9名核心技术团队成员,均具有5年以上网络游戏开发和运营的丰富经验,并且曾在业内知名公司任职。 方寸科技的研发团队具有较强的创新精神,善于结合市场需求,以新颖的游戏类型、游戏玩法及游戏品质吸引玩家。方寸科技开发的第一款移动网游《怪物X联盟》是国内迄今为止最成功的萌宠类移动网络游戏之一,上线10个月在国内共取得6,182万元的流水,被口袋巴士《中国手机游戏4月流水榜》评为中国流水最高的20款移动网络游戏之一、GGS移动游戏创新大赛北京赛区十强。方寸科技具有创新精神的研发团队是方寸科技未来继续开发新型手机网络游戏的保障。 3、方寸科技国际化的运营理念 方寸科技采取国际化道路,《怪物X联盟》已经成功在韩国、日本、台湾地区和澳大利亚上线。2013年5月,《怪物X联盟》作为GGS移动游戏创新大赛中国区的明星产品,进入韩国市场,受到韩国玩家的欢迎,上线之初,在韩国各大手机网游排行版均位居前列,一度冲进韩国主流手机应用商店游戏总榜第一名。未来,方寸科技将继续利用其国际化发展的经验优势,大力拓展客户群体,促进旗下游戏产品的推广和销售。 四、爱乐游的估值 本次交易的评估基准日为2013年8月31日。根据中广信评估出具的中广信评报字[2014]第037号《广东奥飞动漫文化股份有限公司拟进行股权收购事宜所涉及的北京爱乐游信息技术有限公司股东全部权益市场价值评估报告书》,中广信评估根据标的公司的特性以及评估准则的要求,确定采用资产基础法和收益法两种方法对标的资产进行评估,最终采用了收益法评估结果作为本次交易标的股权的评估结论。根据收益法评估结果,本次标的资产爱乐游股东全部权益价值为43,976.91万元,评估结论较母公司账面净资产增值40,713.87万元,评估增值率为1,247.73%。 (一)资产基础法评估情况 2013年8月31日,爱乐游的资产总额账面值3,650.41万元,负债总额账面值387.36万元,净资产为3,263.04万元。评估后的资产总额为3,972.96万元,负债总额为387.36万元,净资产为3,585.60万元,评估增值322.56万元,增幅9.89%。资产基础法评估结果如下表: 单位:万元 ■ (二)收益法评估情况 1、收益法的定义原理和应用前提(同方寸科技) 2、收益预测的假设条件(同方寸科技) 3、评估预测说明(同方寸科技) 4、爱乐游2013年业务开展及预测收入的可实现性 (1)影响爱乐游2013年预测收入可实现性的因素分析 2013年度,爱乐游营业收入主要来自《水果武士》系列、《雷霆战机》系列、《大鱼吃小鱼》系列三款移动休闲游戏,以及《英雄OL》和《修真天下》两款移动WAP游戏。其中又以移动休闲游戏为主。目前,爱乐游在移动休闲游戏领域排名前列,占据了移动休闲游戏一定的市场份额。 ①移动休闲游戏的市场份额 据《2013年中国移动游戏产业报告》显示,2013年,按实际销售收入计算,移动网络游戏占整体移动游戏市场的68.2%,移动休闲游戏占31.8%,移动休闲游戏属于移动游戏,仍然拥有一定的受众。 ■ 资料来源:GPC、IDC和CNG ②爱乐游移动休闲游戏的产品特点 爱乐游开发的移动休闲游戏风格轻松活泼,相较于其他类型的手机游戏开发周期短。它以手机为载体,方便于玩家随时随地进入游戏体验乐趣,消磨碎片化的休闲时间,体现短时休闲的现代生活方式,并能达到益智、锻炼反应能力和手指灵活性的效果。随着智能手机用户的普及,高性能的移动终端大大扩展了游戏用户的范围,更多的玩家是轻度、中度娱乐玩家,这部分玩家将占据主流地位。 爱乐游坚持走游戏休闲化、产品精品化和制作专业化的路线,秉承简单、顺畅、爽快、丰富的原则来选题和开发。爱乐游的移动休闲游戏具有如下特点: ■ ③爱乐游与平台的分成模式 爱乐游与平台的分成模式具体参见本反馈意见问题十的相关内容。 ④竞争对手情况 受益于行业的快速发展,行业内竞争对手业绩普遍呈现良好增长趋势,具体参见本反馈意见问题十六的相关内容。 (2)爱乐游2013年预测收入的实现情况 爱乐游2013年未经审计收入情况如下: 单位:万元 ■ 爱乐游2013年9-12月的预测收入为2,283.50万元,实现的未经审计收入2,114.99万元,比预测收入低168.52万元,差异为7.37%,形成该差异原因为:报告期内爱乐游(游戏研发商)从中国移动结算后再将一部分成款结算给渠道商,后逐步改为由中国移动直接分别结算给游戏研发商和渠道商,从而爱乐游2013年9-12月收入有所下降,对外结算金额也有所下降,但对利润影响不大。从2013年未经审计的利润表来看,全年实现净利润3,185.23万元,9-12月份实现净利润1,287.43万元,均超额完成了预定目标。 5、对2014年及以后年度的预测 (1)对主营业务收入未来的预测 对爱乐游以后年度营业收入的预测,主要是基于目前爱乐游游戏推出情况,确定未来推出游戏种类、游戏数量、生命周期等收入原则,进行如下预测: 爱乐游未来年度的收入主要来源于移动终端游戏通过腾讯平台、三大运营商平台(移动、电信、联通)的发布移动终端游戏的分成收入(含自主研发游戏和代理游戏)。本次盈利预测结合爱乐游历史运营情况、业务数据、行业产品生命周期等情况而做出合理性判断。 1 ①关于游戏生命周期的选择 游戏的生命周期一般包括考察期、形成期、稳定期、退化期四个阶段。爱乐游目前运营的游戏为移动终端游戏。从爱乐游目前的产品情况来看,可分为轻度移动休闲游戏、中度移动WAP游戏、重度移动网络游戏。未来除现有运营的《修真天下》、《英雄OL》外,预测期内爱乐游不再新开发中度移动WAP游戏。本次评估预测假定轻度移动休闲游戏的生命周期为6-8个月,重度移动网络游戏生命周期为12个月。 ②关于游戏流水的预测 根据爱乐游的产品规划,预计未来每年计划重度移动网络游戏2-3款、轻度移动休闲游戏4-6款。对于重度移动网络游戏是基于目前处于公测阶段的《英雄无双》(暂定名)情况进行研究分析预测。对于轻度手游,是结合爱乐游已开发的《水果武士》、《雷霆战机》、《大鱼吃小鱼》等游戏的历史流水指标进行分析预测。 ③游戏流水预测的基本数据 A、轻度移动休闲游戏(《雷霆战机》、《水果武士》、《大鱼吃小鱼》等 ■ 注:雷霆战机系列由于包括网络版,预计付费人数为普通的2倍以上。 B、中度移动WAP游戏:目前仅有《修真天下》、《英雄OL》两款,经测算其收入流水,《修真天下》收入流水稳定,约为200万左右。《英雄OL》流水已明显呈下降趋势,进入生命后期。这两款为非智能机页面游戏,从历史情况来看,为谨慎起见,这次预测时设定其《修真天下》连同衰退期尚有12个月的寿命,《英雄OL》尚有6个月的寿命。预测期内爱乐游不再新开发中度移动WAP游戏。 ■ C、重度移动网络游戏(《修真天下》、《英雄无双》等,具有客户端的游戏 ■ 注1:上述活跃用户、付费用户、ARPU值为月平均值 注2:总注册用户=本期新增注册用户+上期累计注册用户 D.游戏收入分成率的确定 爱乐游游戏收入的分成率较为复杂,包括腾讯平台收入及三大运营商平台收入。各平台的收入分成率均不同。 根据历史分成情况,本次评估确定预测期内爱乐游各款游戏各平台的平均分成率为45%-55%。 经分析预测,2013年9月-2016年的收入预测(含税)如下表: 单位:元 ■ 2017-2018年收入以2016年的总收入,考虑周期变化确定,2017年在2016年基础上上升10%,2018年在2017年的基础上上升2%,2018年后保持规模永续经营。 经分析预测,2013年9月-2018年的不含税收入如下表所示: 单位:元 ■ (2)主营业务成本分析及预测 爱乐游主营业务成本主要为向第三方渠道推广商支付的渠道推广费。爱乐游从腾讯、中国移动、中国联通、中国电信(炫彩互动)等游戏运营商取得游戏充值收入的分成款,确认为主营业务收入。由于腾讯平台用户基数大、用户付费能力强,且是一个相对封闭的自有生态圈,因此爱乐游无需为了推广游戏而向第三方支付渠道推广费。而在中国移动、中国联通、中国电信(炫彩互动)等平台运营的游戏,需要爱乐游自行寻找渠道推广商提供游戏推广服务,爱乐游向第三方渠道推广商支付的渠道推广费构成主营业务成本。 2012年由于从腾讯平台取得的收入占爱乐游总收入的比重较大,从三大移动运营商取得的收入占总收入的比重较小,需要支付的渠道推广费较少,主营业务成本较少,因此整体毛利率较高。2012年以后,来自于中国移动、中国联通、中国电信(炫彩互动)等移动运营商的收入比重增加,需要向渠道推广商支付的渠道推广费也增加了,主营业务成本增多,故毛利率有所下降。 对于2013年9-12月的主营业务成本,按照2013年1-8月“主营业务成本/主营业务收入”比率确定,2014年后至2018年,出于谨慎性原则逐年略有提高。经分析预测,2013年9月-2018年的主营业务成本为: 单位:元 ■ (3)营业税金及附加预测 预测期内爱乐游营业税金及附加主要包括城市维护建设税、教育费附加、地方教育费附加。其中,城市维护建设税税率为7%,教育费附加税率为3%,地方教育费附加税率为2%,按目前的税负率测算应交的增值税后,再按7%、3%和2%计算城市维护建设税、教育费附加及地方教育费附加。 (4)销售费用预测 爱乐游销售费用主要是工资支出、快递费、差旅费、广告宣传费、办公费和业务招待费等。根据与营业收入配比的原则,参考爱乐游未来五年营业收入变动情况,可对爱乐游未来五年的销售费用作出预测。 (5)管理费用预测 爱乐游管理费用主要是工资支出、研发费用、租金水电及物管费、业务招待费、差旅费、税费、办公费、折旧与摊销、会务费等。根据与营业收入配比的原则,参考爱乐游未来五年营业收入变动情况,可对爱乐游未来五年的管理费用作出预测。 (6)财务费用预测 爱乐游财务费用主要是金融手续费、利息收入等,故本次评估结合以前年度的发生情况和以后的业务发展进行预测。 (7)营业外收支预测 爱乐游营业外收支的历史发生金额不大,对利润总额的影响较小,而且此项目具有不确定性,所以本次预测在假定爱乐游正常经营的情况下,不考虑此项目的影响。 (8)企业所得税预测 本次评估根据在评估基准日时已知所得税优惠认定文件具体规定来确定优惠期内的所得税税率,对优惠期以外的企业所得税预测,基于谨慎性考虑按照正常的25%企业所得税率确定,不考虑未来可能存在的所得税税收优惠。所得税具体预测原则如下: 爱乐游自2011年开始被认定为高新技术企业,同时根据税务机关出具的相关备案文件,爱乐游2012年、2013年均减按15%的税率计缴企业所得税。全资子公司中盛天创按照25%计算缴纳所得税。2013年1-8月合并报表所得税费用占利润总额比例约为17.75%,本次评估假设2013年9-12月爱乐游合并损益可以继续保持该所得税率不变。2013年底高新技术企业认定到期后,2014年以后年度按25%的所得税率统一测算所得税。 (9)折旧摊销预测 固定资产折旧及无形资产摊销按照爱乐游现有的资产状况、未来可能的变动情况和折旧摊销政策进行预测。 (10)追加投资预测 本次评估对于爱乐游的追加投资考虑资本性支出和净营运资金变动两个项目: A.资本性支出 从爱乐游的历史经营情况分析,资本性支出主要为设备类固定资产的追加支出。 B.营运资金 根据爱乐游历史经营情况确定预测期内营运资金的变动情况。 (11)溢余资产和非经营性资产及负债价值的预测 对溢余资产和非经营性资产及负债单独进行评估,具体情况如下: ①溢余资产及非经营性资产 爱乐游溢余资产为溢余货币资金,非经营性资产为其它货币资金及利息和非经营性应收款项。评估基准日时溢余货币资金为516.47万元,其他货币资金及利息为1,007.59万元,非经营性其他应收款项为278.57万元。 ②非经营性负债 爱乐游非经营性负债为非经营性应付款项。评估基准日时非经营性应付款项为107.45万元。 结合以上分析,溢余资产和非经营性净资产价值为1,695.18万元。 (12)折现率的确定 ①无风险报酬率 同方寸科技,本次评估无风险报酬率取4.07%。 ②风险系数β 同方寸科技,本次评估风险系数β取0.8422。 ③市场超额收益率ERP的确定 同方寸科技,市场超额收益率ERP取8.59%。 ④企业特定风险调整系数Rc的确定 经过综合分析和考虑,设定被评估企业特定风险调整系数Rc为2.60%,具体情况如下表: ■ ⑤付息债务成本 爱乐游不存在付息债务,故本次评估未考虑。 ⑥加权平均成本模型(WACC)计算 A权益资本折现系数 权益资本折现系数= Rf + β×ERP + Rc = 4.07%+0.8422×8.59%+2.60%=13.90%。 B、付息债务折现系数 爱乐游不存在付息债务,故本次评估未考虑该系数。 C、折现率=权益资本折现系数=13.90%。 5、爱乐游股东全部权益价值具体预测情况如下表: 单位:万元 ■ 运用收益法,经过评估测算,爱乐游股东全部权益评估值为43,976.91万元。 (三)股东全部权益评估结论的确定 经评估,资产基础法与收益法结论相差较大。资产基础法评估是以资产的成本重置为价值标准,反映的是资产投入(购建成本)所耗费的社会必要劳动,这种购建成本通常将随着国民经济的变化而变化,且本次资产基础法评估不包括其他账外的无形资产的价值;而收益法评估是以资产的预期收益为价值标准,反映的是资产的产出能力(获利能力)的大小,这种获利能力通常将受到宏观经济、政府控制以及资产的有效使用等多种条件的影响,同时对企业预期收益做出贡献的不仅仅有各项有形资产,还有其他账外的无形资产。 鉴于此,本次评估以收益法的评估结论作为爱乐游股东全部权益的评估值,即爱乐游股东全部权益评估值为43,976.91万元。 (四)评估增值原因分析 爱乐游作为移动游戏类企业,具有轻资产的特征,企业资产账面价值未反映著作权、优秀的研发团队及运营团队等无形资产或资源的价值。本次评估是将爱乐游的100%股权作为整体进行评估,其股权价值取决于未来预期的权益报酬,爱乐游具有较强的盈利能力,预计2013年-2016年净利润将稳步增长。本次评估增值的具体原因如下: 1、移动游戏行业发展潜力巨大 爱乐游主要从事移动休闲游戏、移动WAP游戏、移动网络游戏的开发和运营。近年来受益于智能手机的普及和移动互联网的发展,我国移动网络游戏市场发展迅速,具体详见本章“三、方寸科技的估值”之“(四)评估增值原因分析”。 2、爱乐游具有优秀的产品和品牌形象 爱乐游依靠优秀的研发团队,成功开发了多款经典的移动游戏,其中:《水果武士》是腾讯游戏平台的首批上线游戏,并获得腾讯平台“智能机单机休闲类金企鹅奖”,截至2013年8月底,其在腾讯平台的总流水为1,757.28万元,在中国移动游戏平台的总流水为1,064.52万元;《雷霆战机2》是2013年“米粉”最佳飞行射击游戏,截至2013年8月底,其在腾讯平台的总流水为1,625.38万元,在中国移动游戏平台的总流水为1,508.85万元;《英雄OL》上市不到半年就成为行业中最优秀的产品之一,先后获得了2010年度中国网络游戏风云榜“年度最佳手机网游”、2010-2011当乐网金游奖“最佳页面手机网游”、腾讯移动游戏开发者峰会“最佳页面网游”、2012年QQ游戏联网类优秀奖等殊荣,截至2013年8月底,《英雄OL》共取得总流水4,575.73万元。 凭借多款经典的移动游戏产品,爱乐游已经成为移动游戏行业的优秀开发商品牌,受到各平台商和用户的欢迎。未来,爱乐游将继续利用其产品优势和品牌优势,大力开发和推广移动游戏产品。 3、爱乐游具有稳定的平台合作伙伴 经过多年的业务拓展,凭借制作精良、特色明显的移动游戏产品,爱乐游与腾讯游戏、三大通信运营商的游戏平台、当乐、UC、小米等主流游戏平台建立了良好的合作关系,其中,腾讯游戏和三大通信运营商游戏基地是爱乐游最主要的平台合作伙伴。2013年1-8月,爱乐游来自腾讯游戏和三大通信运营商游戏基地的收入占同期收入比例已超过87%。与大平台的良好合作有利于爱乐游未来游戏产品的推广和销售。 五、将拟购买资产未开发产品纳入收益法评估范围的合理性分析 (一)从评估技术操作角度的合理性分析 1、收益法是指通过将被评估企业预期收益资本化或折现以确定评估对象价值的评估思路,其实质是将被评估对象未来所产生的净现金流折现。被评估企业未来所能产生的现金流依赖于其所能提供的产品和服务。故将未开发产品(或服务)纳入收益法评估范围有合理的理论依据。要特别说明的是,未开发产品是暂时未开发,但未来计划要开发的产品。 2、手机游戏产品的性态特点: (1)手游产品的寿命一般为6-18个月,明显低于一般工业制品的寿命。因此为了保证盈利的可持续性,需不断推出新的手游产品。 (2)手游产品在推出、发展、稳定和退衰的生命周期内的4个阶段中,其所产生现金流入的能力也不相同,大致呈现上升、稳定和下降的走势。 (3)手游产品提供服务的方式不同:一般工业品多以一次卖断的方式提供服务,而游戏产品多以流水分成的方式取得收入。 本次评估正是结合游戏产品的以上特点将已开发正在运营的产品,正在储备预计上线的产品和未开发的产品一并纳入收益法的收入预测范围。需要说明的是未来成功开发上线的产品是参照已有的开发能力、开发经验和开发计划合理预测的。 (二)从标的资产角度的合理性分析 方寸科技成立以来,顺应移动网络游戏的发展趋势,坚持走精品化开发路线,集中公司研发力量开发精品游戏;爱乐游从成立之日起,就专注于移动终端游戏的开发。方寸科技和爱乐游都是以手机游戏为主的研发企业,由于游戏产品的自身特性,其产品存在一定的生命周期,为保持其经营获利的持续稳定性,游戏企业需不断研发推出新的产品替代原运营产品才能持续获利。与制造企业不同的是,游戏研发企业通过成功研发新游戏来获利,而制造企业通过生产、销售产品获利。制造企业的未来获利能力可以通过其生产设备的产能进行预测,而游戏企业的未来获利能力是建立在其未来新产品的开发、运营能力基础上,此基础是由企业是否具备稳定的核心管理团队,严格规范的产品开发流程等因素决定的。故现从以下方面说明标的公司未来能持续开发新产品且持续获利: 1、方寸科技 (1)方寸科技历史经验有助于提高新游戏研发的成功率 | 序号 | 充值额前100名账号 | 主要角色名 | 最高等级 | 在线时长(秒) | 充值金额(上线至2013年底) | 充值金额(2012年和2013年) | 消耗金额(2012年和2013年) | 消耗占充值比例 | | 1 | 54f54a5068eb4ccc813f7b2ce440**** | 蓝精灵之皇 | 293 | 22,593,600 | 103,928.00 | 32,298.00 | 34,310.36 | 106.23% | | 2 | db38124555154bbf9dc667e32771**** | 峨眉丁克 | 298 | 27,231,780 | 86,973.00 | 86,783.00 | 86,318.35 | 99.46% | | 3 | 53a1c0a9c2d748b09496cac72a55**** | 随风舞动 | 300 | 27,020,700 | 66,525.01 | 53,925.01 | 55,755.37 | 103.39% | | 4 | 4cd8193fd4374566a36cfc6d86f7**** | 天紫寘岚 | 300 | 37,794,540 | 60,166.89 | 58,316.89 | 62,565.37 | 107.29% | | 5 | e224ec02101c4d58b307be0314f7**** | 英雄阿虎 | 300 | 48,106,680 | 52,758.00 | 17,228.00 | 19,287.17 | 111.95% | | 6 | 1bd5443c96ab4459af0eafc90335**** | 屮洛洛屮 | 295 | 20,865,060 | 46,090.00 | 18,120.00 | 18,102.76 | 99.90% | | 7 | 6eb19f5d2100493e90d1585ba276**** | 孙总 | 300 | 53,097,240 | 44,662.22 | 26,442.26 | 22,983.77 | 86.92% | | 8 | 6b368877c4614f64805c6313c728**** | ABC情魂 | 292 | 36,646,080 | 43,583.95 | 39,223.95 | 42,136.68 | 107.43% | | 9 | 8ab931e15ab14bcfae606d8d65df**** | 大菜刀 | 300 | 36,341,400 | 42,502.80 | 29,082.80 | 29,344.23 | 100.90% | | 10 | 57536c7439bb4d47831c56ae95f8**** | 轻狂钢铁 | 295 | 17,988,900 | 40,700.00 | 33,950.00 | 30,169.72 | 88.87% | | 11 | ec0bf923a3b648239186c5d96019**** | 轩辕一梦 | 300 | 42,163,740 | 38,980.00 | 35,045.00 | 34,292.83 | 97.85% | | 12 | 9d7f0ba263804be380c0a7412522**** | 灬 | 293 | 25,961,100 | 38,072.89 | 32,066.99 | 31,165.91 | 97.19% | | 13 | e7f219e4670c4167a2a4628c8531**** | 六神人 | 297 | 17,047,200 | 36,235.27 | 36,185.27 | 33,907.43 | 93.71% | | 14 | ccf3f2383114411bb51097d844d9**** | 文凭 | 297 | 27,345,600 | 35,739.00 | 35,659.00 | 42,426.48 | 118.98% | | 15 | 1de89479731e411986895ca21a56**** | 梦无名 | 300 | 32,932,920 | 33,613.00 | 29,193.00 | 26,522.56 | 90.85% | | 16 | 5c5e83b943d54b7eb20b96cc7059**** | 灵感悟性 | 295 | 25,903,920 | 32,166.41 | 9,466.00 | 10,191.62 | 107.67% | | 17 | 0ce0beaa6d404d8f9736008552e1**** | 沧海啸云 | 300 | 27,486,960 | 31,900.00 | 27,830.00 | 25,886.77 | 93.02% | | 18 | 9419f73de0e14eb08991a1ccf806**** | 大道勤酬 | 300 | 10,042,080 | 31,250.00 | 25,150.00 | 18,424.11 | 73.26% | | 19 | 4a138a2ecad145fe91d206688e73**** | Kis落叶疯癫 | 281 | 20,680,020 | 30,372.00 | 1,040.00 | 1,578.08 | 151.74% | | 20 | 4c7f7c549f744579b23b6aa68777**** | 神秘失踪 | 300 | 34,374,480 | 30,147.00 | 18,017.00 | 20,005.00 | 111.03% | | 21 | b8ce37c97b654f328ab09293c116**** | 丽丨丽 | 290 | 9,377,040 | 30,032.00 | 30,032.00 | 24,396.69 | 81.24% | | 22 | 3f824953137c4006a6d626a6a055**** | 神NO潮人 | 291 | 30,446,160 | 29,839.49 | 22,691.49 | 21,204.95 | 93.45% | | 23 | 12a135c05b1e4019b1506a5a2dd0**** | 我的最爰2 | 292 | 19,563,540 | 29,790.00 | 16,090.00 | 17,361.60 | 107.90% | | 24 | 74e2043188784bce9cb01c4f6d8d**** | 醉逍遥 | 295 | 26,569,140 | 29,280.00 | 17,130.00 | 17,925.50 | 104.64% | | 25 | cbda9ae74e6f4ec1afdec179a568**** | 美女玲玲 | 300 | 20,625,540 | 28,210.50 | 28,210.50 | 27,839.28 | 98.68% | | 26 | 6a45305b4bf14a3ca7572a5602c3**** | Smile毅 | 290 | 21,843,720 | 28,139.99 | 10,909.99 | 11,735.09 | 107.56% | | 27 | e08afbd8a4724980aa4102a877f3**** | 大益茶庄 | 300 | 26,808,060 | 28,078.05 | 28,078.05 | 25,963.54 | 92.47% | | 28 | deca1197263947c8abb4417da427**** | ling儿 | 300 | 46,890,240 | 28,076.10 | 16,836.10 | 16,970.14 | 100.80% | | 29 | a8930ac74df64de386ff885d192a**** | 逆天老鬼 | 300 | 34,044,120 | 27,620.00 | 18,680.00 | 16,799.69 | 89.93% | | 30 | 3b5623540d3b47e1a2ca8452d612**** | 黑龙A | 292 | 30,207,000 | 26,450.00 | 9,420.00 | 8,434.78 | 89.54% | | 31 | 5ffa76af3ff84d42ac5ed7f90f1b**** | 慕容 | 300 | 9,105,960 | 26,391.00 | 26,391.00 | 20,282.51 | 76.85% | | 32 | 704e6a476707446984c081dbc0d3**** | 雪域之魔 | 300 | 31,174,080 | 25,989.99 | 19,219.99 | 19,044.07 | 99.08% | | 33 | 0b84bd1c9b9240ccb61cd0be2d0a**** | 传说之鬼 | 276 | 13,805,820 | 25,780.00 | 700.00 | 666.22 | 95.17% | | 34 | 279d1d65d8214a89a5f725c104a1**** | 野蠻钰兒 | 300 | 31,960,440 | 24,655.00 | 18,725.00 | 16,705.40 | 89.21% | | 35 | 94da9b8e762d4f2db98c48286320**** | 女死神 | 292 | 25,516,800 | 24,478.00 | 16,478.00 | 17,165.18 | 104.17% | | 36 | 6ce521a382a0433b90b1fb042857**** | QQQ | 293 | 12,201,660 | 24,205.00 | 16,250.00 | 17,978.17 | 110.63% | | 37 | 9487d3839fbe4f03aeee4013f2a3**** | promise | 300 | 28,673,700 | 23,692.00 | 22,508.00 | 24,056.97 | 106.88% | | 38 | 549adbdb1a5047f09c138795e451**** | 终恋丨永恒 | 300 | 35,362,980 | 23,195.00 | 23,195.00 | 19,401.58 | 83.65% | | 39 | 8c372ed682204e579ba2770f4476**** | 氵唯美灬悲伤丨 | 293 | 32,507,340 | 22,892.51 | 16,922.51 | 17,925.26 | 105.93% | | 40 | 8520b800eabe4a0d9f8c3294b97d**** | 丶Cecil丿宝宝 | 300 | 18,907,860 | 22,807.14 | 4,807.14 | 4,245.94 | 88.33% | | 41 | 790c2b701b6b4f7ba91e323cbc57**** | 圯兮灬含笑 | 292 | 19,005,180 | 22,670.00 | 22,670.00 | 20,895.63 | 92.17% | | 42 | 805d421e29f64c46bc3313120e74**** | 涟漪 | 300 | 34,872,540 | 22,660.00 | 18,530.00 | 19,399.44 | 104.69% | | 43 | b3509d59314f41ed999966c8fd7a**** | 罗天 | 292 | 41,144,040 | 22,560.00 | 18,010.00 | 17,480.32 | 97.06% | | 44 | 2f54fb3947a54fe1abaa5cdbc2d3**** | 哥888999 | 298 | 30,660,300 | 22,507.59 | 19,577.59 | 21,107.19 | 107.81% | | 45 | 3abb516231434e3eb5f26dd442fc**** | 随风武动 | 291 | 13,686,960 | 22,462.00 | 2,032.00 | 1,637.92 | 80.61% | | 46 | 5fbe01fa827546df99c6ea2f2b66**** | 碧玉君子 | 292 | 15,404,160 | 22,157.00 | 22,157.00 | 22,117.43 | 99.82% | | 47 | 3eaa4cafbbca4bfa89173102e63c**** | 愺愺愺愺愺根丶爻 | 289 | 7,988,520 | 22,105.00 | 22,105.00 | 20,080.69 | 90.84% | | 48 | 36670e8151e6462dbf25e39d9941**** | 绝对谋杀 | 290 | 12,261,600 | 21,895.00 | 6,025.00 | 6,229.80 | 103.40% | | 49 | 7759a72c44ec48029dbf483b370a**** | 璀璨丨空虚寂寞冷 | 280 | 10,943,280 | 21,859.10 | 1,394.10 | 1,409.41 | 101.10% | | 50 | 250eac7c778240c39ca3e458a099**** | 世界在我脚下 | 300 | 25,194,720 | 21,815.20 | 18,215.20 | 18,209.09 | 99.97% | | 51 | 446a35b7e6084bcaa904f0a97ba8**** | 虎啸 | 298 | 24,293,160 | 21,475.00 | 14,455.00 | 13,000.49 | 89.94% | | 52 | 93c5113cbfa3460098f77d49c80b**** | 浪漫之等待 | 291 | 22,990,740 | 21,283.00 | 833.00 | 672.58 | 80.74% | | 53 | e2afeabcce8d476288cde0e6eb3a**** | 邓少 | 300 | 47,748,840 | 20,895.00 | 17,205.00 | 16,720.37 | 97.18% | | 54 | 081809697d624efb9db4a1c175c4**** | 情义囧囧 | 296 | 31,569,360 | 20,811.70 | 14,921.20 | 15,415.85 | 103.32% | | 55 | 1291f619cf6447bcae5c6a2b7ae8**** | Lv丶流苏 | 300 | 35,417,520 | 20,666.20 | 15,836.20 | 15,328.23 | 96.79% | | 56 | 39297f9659d34b569db678b952ca**** | 泣血弑魂 | 290 | 22,773,180 | 20,523.99 | 9,313.99 | 9,299.71 | 99.85% | | 57 | 7bc7bf3734c548c5aa5fc5ff9a4e**** | 逍遥菲雪 | 298 | 22,437,780 | 20,490.00 | 20,100.00 | 19,984.08 | 99.42% | | 58 | 09cc78c464d04c5c8f3755faf0e0**** | 惜城厶战 | 300 | 32,869,440 | 20,486.00 | 13,846.00 | 12,941.95 | 93.47% | | 59 | 3e955c133ad541c08acbf32e0315**** | 风花血月 | 300 | 40,752,780 | 20,480.99 | 10,050.99 | 9,619.06 | 95.70% | | 60 | a080081a79bc477581a35b574058**** | 非攻飞攻 | 298 | 25,143,480 | 20,450.00 | 12,150.00 | 11,020.91 | 90.71% | | 61 | e380d7e86af44c3cb573b9a44a0f**** | 琪妖艳舞 | 293 | 34,955,820 | 20,236.00 | 6,456.00 | 6,325.11 | 97.97% | | 62 | 6b20cf487d064ed6835172eae15e**** | 菲菲 | 300 | 24,815,760 | 20,129.55 | 18,369.55 | 12,494.70 | 68.02% | | 63 | a9434ed96a3449b2a0691f2e153d**** | 隐沦紫烟 | 294 | 20,051,520 | 20,020.00 | 18,920.00 | 19,475.66 | 102.94% | | 64 | ba582e90cb374ef29817b8f4428b**** | 媛倩兰儿 | 300 | 32,549,640 | 20,014.16 | 19,913.00 | 17,793.02 | 89.35% | | 65 | 251231aa22034b0393508286ec96**** | 杜撰 | 299 | 37,357,980 | 20,010.99 | 19,010.99 | 19,975.61 | 105.07% | | 66 | 7d7024cb7d9c4621b016a5cf68c3**** | 相伴一生 | 294 | 13,761,300 | 20,001.94 | 20,001.94 | 21,252.84 | 106.25% | | 67 | 92416f8f03bb48aba289cd48d04b**** | 血刃14K | 291 | 13,986,480 | 19,870.00 | 13,570.00 | 13,133.92 | 96.79% | | 68 | 72f2f51851a540678988bb8647ad**** | 随风飘舞 | 300 | 27,368,640 | 19,842.50 | 14,432.50 | 13,779.23 | 95.47% | | 69 | 7907161372a74ad69357f1b9ff8f**** | 完颜含道 | 298 | 12,209,160 | 19,753.00 | 19,753.00 | 18,029.26 | 91.27% | | 70 | 026cf02c37e643fb990fe040a630**** | 拽咪拽 | 297 | 53,708,280 | 19,682.00 | 18,402.00 | 19,012.80 | 103.32% | | 71 | 4997ae74e507494ea3dbb8cf18e8**** | 二十二岁 | 270 | 4,418,820 | 19,640.00 | - | - | - | | 72 | 6fb0255429be463d87170fd70459**** | 武之静 | 294 | 42,202,560 | 19,202.03 | 13,372.03 | 13,340.24 | 99.76% | | 73 | bc9a5e9761d848d79fa6ada99920**** | 丿殇灬神丨 | 280 | 10,755,000 | 19,060.00 | 1,250.00 | 1,195.32 | 95.63% | | 74 | 7b4a6b9d11cc471ba4f3db04ff28**** | o李1寻1欢o | 290 | 11,167,380 | 19,055.20 | 19,055.20 | 17,923.43 | 94.06% | | 75 | 377b8fa72887407fbb45c1beb70f**** | 风流不下流 | 294 | 20,913,180 | 18,724.80 | 17,974.80 | 17,982.43 | 100.04% | | 76 | 1ab126cbaf704097b0ba952c893c**** | 璀璨丨皇子爷丶 | 290 | 13,357,320 | 18,685.00 | 14,085.00 | 15,076.96 | 107.04% | | 77 | 24a036426c1d4191a87d1e27e458**** | 真系好想刁您 | 270 | 8,509,200 | 17,831.00 | 10,641.00 | 10,027.83 | 94.24% | | 78 | f6ce1e074b254c53bcce2ebc6144**** | 丿追着灬幸福跑 | 287 | 23,960,820 | 17,490.99 | 17,490.99 | 16,423.80 | 93.90% | | 79 | 66b0896f29d6422ebe43a42e6cbe**** | 圆梦 | 296 | 42,547,920 | 17,244.50 | 12,976.50 | 12,657.15 | 97.54% | | 80 | 1dfa96f72c0c4ce3bd11f233920e**** | 爷很嚣张 | 289 | 8,067,600 | 17,233.00 | 17,233.00 | 17,769.56 | 103.11% | | 81 | 1b7c6d11f0944c76a0a8eb5608ad**** | 爺称霸全区 | 300 | 26,607,900 | 17,111.04 | 17,008.04 | 16,158.99 | 95.01% | | 82 | c7158868f2fd4a82a3790f22136b**** | 麦蒂灬娜 | 281 | 16,041,780 | 17,108.20 | 9,027.20 | 8,897.79 | 98.57% | | 83 | f7342b2167604b85842eb2651869**** | 天辉 | 290 | 24,254,940 | 17,051.00 | 8,966.00 | 8,896.41 | 99.22% | | 84 | 314773dda1594b3e97e4b8961521**** | 谁敢比我狠 | 294 | 23,667,180 | 17,010.00 | 8,960.00 | 8,871.77 | 99.02% | | 85 | 02b4a5786b824dcdb6b37873a0b6**** | M孤独求败M | 295 | 16,879,920 | 16,810.00 | 16,810.00 | 20,515.86 | 122.05% | | 86 | 5014730a87454fe9a7c2889c5d2d**** | 京华烟雲 | 300 | 17,314,200 | 16,590.10 | 16,590.10 | 14,118.16 | 85.10% | | 87 | 67c6bc9a212f4b5b89b29b2a851f**** | 醉时那柔情 | 270 | 9,586,920 | 16,530.00 | - | - | - | | 88 | d5cedaf7d7a345b684cd937ca78a**** | 破碎de冰 | 271 | 5,545,440 | 16,444.30 | 16,444.30 | 13,493.80 | 82.06% | | 89 | f7ab04837569456aa7a309d74f9e**** | 杨茗杰 | 294 | 27,959,520 | 16,133.29 | 2,640.29 | 2,024.94 | 76.69% | | 90 | e1df6dbd098a41739492783366b9**** | 痞子哥 | 300 | 24,060,420 | 16,067.39 | 16,067.39 | 17,564.03 | 109.31% | | 91 | 405dc57d4b404e588b59527abd41**** | 豪门一刀哥 | 236 | 2,968,980 | 16,040.00 | - | 1.20 | - | | 92 | 88805a3457d54a22b23baf19757f**** | 丰收南波万 | 291 | 14,121,720 | 15,925.00 | 10,925.00 | 11,224.21 | 102.74% | | 93 | 73fbbfc50d9d432dbdde45c6b447**** | 风雨袭击 | 293 | 19,624,140 | 15,770.00 | 11,140.00 | 11,247.57 | 100.97% | | 94 | 8186355dd5704a168c38ab708679**** | W我是谁 | 290 | 15,795,180 | 15,670.00 | 14,220.00 | 12,203.23 | 85.82% | | 95 | 291bf701aaa347f9a7b0689edf62**** | 我是你奶妈 | 252 | 6,623,460 | 15,630.00 | - | - | - | | 96 | 4fedabc2259646cd938ecb96b018**** | z | 293 | 12,596,760 | 15,600.31 | 12,000.31 | 11,570.07 | 96.41% | | 97 | 4dc726135fd6431a963b1afe9959**** | 弘惜丶战 | 300 | 11,594,280 | 15,537.01 | 15,537.01 | 14,169.85 | 91.20% | | 98 | 6f76477807f8475ab6a22fbd6d8a**** | 一笑倾红颜Y | 260 | 4,581,600 | 15,537.00 | 15,537.00 | 18,097.68 | 116.48% | | 99 | af7e349ede8242beba70629564ad**** | 想你的夜 | 290 | 13,849,920 | 15,520.00 | 10,570.00 | 10,476.02 | 99.11% | | 100 | 60bb4eea5b2f4d5794984ad8726a**** | 秒杀万物桑 | 293 | 13,507,440 | 15,322.00 | 15,322.00 | 14,566.99 | 95.07% | | 合计 | | | | 2,593,353.28 | 1,798,396.35 | 1,761,814.72 | 97.97% |

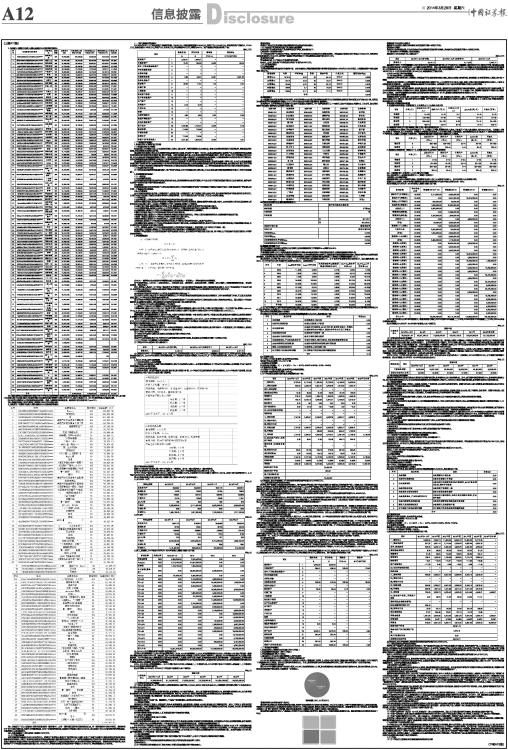

| 项目 | 账面价值 | 评估价值 | 增减值 | 增值率% | | A | B | C=B-A | D=C/A×100% | | 流动资产 | 1 | 1,629.91 | 1,629.91 | - | - | | 非流动资产 | 2 | 75.97 | 140.50 | 64.53 | 84.94 | | 其中:可供出售金融资产 | 3 | - | - | - | - | | 持有至到期投资 | 4 | - | - | - | - | | 长期应收款 | 5 | - | - | - | - | | 长期股权投资 | 6 | 0.80 | 63.61 | 62.81 | 7,851.25 | | 投资性房地产 | 7 | - | - | - | - | | 固定资产 | 8 | 69.59 | 71.31 | 1.72 | 2.47 | | 在建工程 | 9 | - | - | - | - | | 工程物资 | 10 | - | - | - | - | | 固定资产清理 | 11 | - | - | - | - | | 生产性生物资产 | 12 | - | - | - | - | | 油气资产 | 13 | - | - | - | - | | 无形资产 | 14 | 0.72 | 0.72 | - | - | | 开发支出 | 15 | - | - | - | - | | 商誉 | 16 | - | - | - | - | | 长期待摊费用 | 17 | 4.86 | 4.86 | 0.00 | 0.00 | | 递延所得税资产 | 18 | - | - | - | - | | 其他非流动资产 | 19 | - | - | - | - | | 资产总计 | 20 | 1,705.88 | 1,770.41 | 64.53 | 3.78 | | 流动负债 | 21 | 174.06 | 174.06 | - | - | | 非流动负债 | 22 | - | - | - | - | | 负债合计 | 23 | 174.06 | 174.06 | - | - | | 净资产(所有者权益) | 24 | 1,531.82 | 1,596.35 | 64.53 | 4.21 |

| 项目 | 2013年1-8月(审计数) | 2013年9-12月(未经审计) | 2013年1-12月 | | 营业收入 | 2,145.15 | 2,046.82 | 4,191.97 |

| 怪物X联盟 | 2013年9月 | 2013年10月 | 2013年11月 | 2013年12月 | | 总注册用户 | 2364587 | 2442207 | 2521772 | 2603077 | | 新增注册 | 77620 | 79565 | 81304 | 78696 | | 月活跃用户 | 196801 | 189167 | 209055 | 226898 | | 付费用户 | 13776 | 13242 | 12580 | 11951 | | ARPU值 | 385 | 386 | 389 | 392 | | 月流水 | 5,303,800.00 | 5,111,400.00 | 4,893,600.00 | 4,684,800.00 | | 分成比例 | 28% | 28% | 28% | 28% | | 分成收入 | 1,485,100.00 | 1,431,200.00 | 1,370,200.00 | 1,311,700.00 |

| 怪物X联盟 | 2014年1月 | 2014年2月 | 2014年3月 | 2014年4月 | | 总注册用户 | 2681772 | 2760903 | 2840468 | 2909599 | | 新增注册 | 79130 | 79565 | 69130 | 53478 | | 月活跃用户 | 250958 | 233880 | 199896 | 159103 | | 付费用户 | 10756 | 9143 | 7314 | 5120 | | ARPU值 | 379 | 376 | 371 | 359 | | 月流水 | 4,076,500.00 | 3,437,800.00 | 2,713,500.00 | 1,838,100.00 | | 分成比例 | 28% | 28% | 28% | 28% | | 分成收入 | 1,141,400.00 | 962,600.00 | 759,800.00 | 514,700.00 |

| 游戏名称 | 分成比例 | 2013.09-12 | 2014 | 2015 | 2016 | | 怪物X联盟 | 28% | 5,598,208.00 | 3,378,452.00 | 0.00 | 0.00 | | Paramon | 45% | 9,173,745.00 | 21,897,090.00 | 0.00 | 0.00 | | 喵将传 | 50% | 1,102,125.00 | 1,383,900.00 | 0.00 | 0.00 | | 光之帝国(暂命名) | 50% | 0.00 | 28,500,000.00 | 8,650,000.00 | 0.00 | | FC-B1 | 25% | 127,500.00 | 6,450,000.00 | 0.00 | 0.00 | | FC-B2 | 40% | 0.00 | 5,724,000.00 | 4,800,000.00 | 0.00 | | FC-A1 | 40% | 0.00 | 2,000,000.00 | 26,400,000.00 | 1,600,000.00 | | FC-B3 | 40% | 0.00 | 8,324,000.00 | 2,200,000.00 | 0.00 | | FC-A2 | 40% | 0.00 | 0.00 | 26,800,000.00 | 3,200,000.00 | | FC-B4 | 25% | 0.00 | 1,890,000.00 | 4,687,500.00 | 0.00 | | FC-B5 | 25% | 0.00 | 127,500.00 | 6,450,000.00 | 0.00 | | FC-A3 | 40% | 0.00 | 0.00 | 14,400,000.00 | 15,600,000.00 | | FC-B6 | 40% | 0.00 | 5,724,000.00 | 4,800,000.00 | 0.00 | | FC-B7 | 40% | 0.00 | 624,000.00 | 9,900,000.00 | 0.00 | | FC-B8 | 40% | 0.00 | 0.00 | 5,724,000.00 | 4,800,000.00 | | FC-A4 | 40% | 0.00 | 0.00 | 0.00 | 26,800,000.00 | | FC-A5 | 40% | 0.00 | 0.00 | 0.00 | 14,400,000.00 | | FC-B9 | 25% | 0.00 | 0.00 | 127,500.00 | 6,450,000.00 | | FC-B10 | 25% | 0.00 | 0.00 | 1,890,000.00 | 4,687,500.00 | | FC-B11 | 40% | 0.00 | 0.00 | 624,000.00 | 9,900,000.00 | | FC-A6 | 40% | 0.00 | 0.00 | 2,000,000.00 | 26,400,000.00 | | FC-B12 | 40% | 0.00 | 0.00 | 0.00 | 10,124,000.00 | | FC-B13 | 40% | 0.00 | 0.00 | 0.00 | 9,124,000.00 | | FC-B14 | 25% | 0.00 | 0.00 | 390,000.00 | 6,187,500.00 | | FC-B15 | 25% | 0.00 | 0.00 | 0.00 | 6,327,500.00 | | 收入小计 | | 16,001,578.00 | 86,022,942.00 | 119,843,000.00 | 145,600,500.00 |

| 主营业务收入 | 预测年度 | | 2013年9-12月 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | | 21,326,000.00 | 81,154,000.00 | 113,059,433.96 | 137,358,962.26 | 141,480,188.68 | 144,309,433.96 |

| 国债名称 | 代码 | 年利率(%) | 期限 | 剩余年限 | 付息方式 | 到期收益率(%) | | 国债1014 | 101014 | 4.03 | 50 | 46.76 | 半年付 | 4.03% | | 07国债13 | 10713 | 4.52 | 20 | 13.97 | 半年付 | 4.52% | | 07国债06 | 10706 | 4.27 | 30 | 23.73 | 半年付 | 4.27% | | 06国债(9) | 10609 | 3.7 | 20 | 12.83 | 半年付 | 3.70% | | 05国债(4) | 10504 | 4.11 | 20 | 11.71 | 半年付 | 3.82% | | 平均 | 4.07% |

| 证券代码 | 证券简称 | 证券代码 | 证券简称 | 证券代码 | 证券简称 | | 000681.SZ | 远东股份 | 002544.SZ | 杰赛科技 | 300212.SZ | 易华录 | | 000693.SZ | S*ST聚友 | 002609.SZ | 捷顺科技 | 300229.SZ | 拓尔思 | | 000948.SZ | 南天信息 | 300002.SZ | 神州泰岳 | 300231.SZ | 银信科技 | | 000997.SZ | 新大陆 | 300010.SZ | 立思辰 | 300235.SZ | 方直科技 | | 002063.SZ | 远光软件 | 300017.SZ | 网宿科技 | 300245.SZ | 天玑科技 | | 002065.SZ | 东华软件 | 300020.SZ | 银江股份 | 300248.SZ | 新开普 | | 002093.SZ | 国脉科技 | 300033.SZ | 同花顺 | 300253.SZ | 卫宁软件 | | 002148.SZ | 北纬通信 | 300036.SZ | 超图软件 | 600289.SH | 亿阳信通 | | 002153.SZ | 石基信息 | 300044.SZ | 赛为智能 | 600406.SH | 国电南瑞 | | 002195.SZ | 海隆软件 | 300047.SZ | 天源迪科 | 600410.SH | 华胜天成 | | 002230.SZ | 科大讯飞 | 300050.SZ | 世纪鼎利 | 600446.SH | 金证股份 | | 002232.SZ | 启明信息 | 300051.SZ | 三五互联 | 600476.SH | 湘邮科技 | | 002253.SZ | 川大智胜 | 300052.SZ | 中青宝 | 600536.SH | 中国软件 | | 002261.SZ | 拓维信息 | 300074.SZ | 华平股份 | 600570.SH | 恒生电子 | | 002268.SZ | 卫士通 | 300075.SZ | 数字政通 | 600571.SH | 信雅达 | | 002279.SZ | 久其软件 | 300085.SZ | 银之杰 | 600588.SH | 用友软件 | | 002280.SZ | 新世纪 | 300096.SZ | 易联众 | 600718.SH | 东软集团 | | 002316.SZ | 键桥通讯 | 300150.SZ | 世纪瑞尔 | 600728.SH | 佳都新太 | | 002331.SZ | 皖通科技 | 300166.SZ | 东方国信 | 600756.SH | 浪潮软件 | | 002368.SZ | 太极股份 | 300167.SZ | 迪威视讯 | 600764.SH | 中电广通 | | 002373.SZ | 联信永益 | 300168.SZ | 万达信息 | 600770.SH | 综艺股份 | | 002401.SZ | 中海科技 | 300170.SZ | 汉得信息 | 600797.SH | 浙大网新 | | 002405.SZ | 四维图新 | 300182.SZ | 捷成股份 | 600845.SH | 宝信软件 | | 002410.SZ | 广联达 | 300183.SZ | 东软载波 | 600850.SH | 华东电脑 | | 002421.SZ | 达实智能 | 300188.SZ | 美亚柏科 | 601519.SH | 大智慧 | | 002474.SZ | 榕基软件 | 300209.SZ | 天泽信息 | 900926.SH | 宝信B |

| 板块名称 | | 软件和信息技术服务业 | | 标的指数 | | 沪深300 | | 计算周期 | | 周 | | 时间范围 | | | | | 从 | 2011/9/1 | | | 至 | 2013/8/31 | | 收益率计算方法 | 普通收益率 | | 加权方式 | | 按总市值加权 | | 加权原始Beta | | 0.7923 | | 加权调整Beta | | 0.8608 | | 加权剔除财务杠杆原始Beta | 0.7644 | | 加权剔除财务杠杆调整Beta | 0.8422 |

| 序号 | 年份 | Rm算术平均值 | Rm几何平均值 | 无风险收益率Rf(距到期剩余年限超过10年) | ERP=Rm算术平均值-Rf | ERP=Rm几何平均值-Rf | | 1 | 2003 | 11.40% | 5.69% | 3.77% | 7.63% | 1.92% | | 2 | 2004 | 7.49% | 1.95% | 4.98% | 2.51% | -3.03% | | 3 | 2005 | 7.74% | 3.25% | 3.56% | 4.18% | -0.31% | | 4 | 2006 | 36.68% | 22.54% | 3.55% | 33.13% | 18.99% | | 5 | 2007 | 55.92% | 37.39% | 4.30% | 51.62% | 33.09% | | 6 | 2008 | 27.76% | 0.57% | 3.80% | 23.96% | -3.23% | | 7 | 2009 | 45.41% | 16.89% | 4.09% | 41.32% | 12.80% | | 8 | 2010 | 41.43% | 15.10% | 4.25% | 37.18% | 10.85% | | 9 | 2011 | 35.80% | 10.60% | 3.98% | 31.82% | 6.62% | | 10 | 2012 | 35.67% | 12.33% | 4.15% | 31.52% | 8.18% | | 11 | 平均值 | 30.53% | 12.63% | 4.04% | 26.49% | 8.59% |

| 序号 | 叠加内容 | 说明 | 取值(%) | | 1 | 企业规模 | 企业规模为小型企业 | 0.30 | | 2 | 企业所处经营阶段 | 企业处在经营上升阶段 | 0.25 | | 3 | 历史经营情况 | 企业成立时间较短,2013年前亏损,游戏平台较少,同国内知名游戏平台合作较少,提高合作平台为日后工作重点 | 1.00 | | 4 | 企业的财务风险 | 企业的资产负债率一般 | 0.25 | | 5 | 企业业务市场的连续性 | 业务市场的连续性较好 | 0.20 | | 6 | 企业经营业务、产品和地区的分布 | 市场分布国内、国外均涉及,但在国内经营尚需加强 | 0.20 | | 7 | 企业内部管理及控制机制 | 企业的内部管理和控制机制非常完善 | 0.20 | | 8 | 管理人员的经验和资历 | 企业管理人员的经验丰富 | 0.30 | | 9 | 对主要客户及供应商的依赖 | 对主要客户的及供应商的依赖度较高 | 0.40 | | 合计 | 3.10 |

| 项目 | 2013年9-12月 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2018年后永续 | | 一、营业收入 | 2,132.60 | 8,115.40 | 11,305.94 | 13,735.90 | 14,148.02 | 14,430.94 | - | | 二、营业总成本 | 965.52 | 4,624.79 | 6,281.57 | 6,903.55 | 7,312.25 | 7,592.73 | - | | 其中:营业成本 | - | - | - | - | - | - | - | | 营业税金及附加 | 15.40 | 58.40 | 81.50 | 98.90 | 101.90 | 103.90 | - | | 销售费用 | 218.70 | 978.30 | 1,258.10 | 1,409.90 | 1,452.30 | 1,469.60 | - | | 管理费用 | 724.72 | 3,570.12 | 4,936.82 | 5,397.91 | 5,753.52 | 6,016.67 | - | | 财务费用 | 0.70 | 1.87 | 2.34 | 2.67 | 2.94 | 3.23 | - | | 资产减值损失 | 6.00 | 16.10 | 2.81 | -5.83 | 1.59 | -0.67 | - | | 加:公允价值变动收益 | - | - | - | - | - | - | - | | 投资收益 | - | - | - | - | - | - | - | | 三、营业利润 | 1,167.08 | 3,490.61 | 5,024.37 | 6,832.35 | 6,835.77 | 6,838.21 | - | | 加:营业外收入 | - | - | - | - | - | - | - | | 减:营业外支出 | - | - | - | - | - | - | - | | 四、利润总额 | 1,167.08 | 3,490.61 | 5,024.37 | 6,832.35 | 6,835.77 | 6,838.21 | - | | 减:所得税 | - | - | 628.05 | 854.04 | 854.47 | 1,709.55 | - | | 五、净利润 | 1,167.08 | 3,490.61 | 4,396.32 | 5,978.31 | 5,981.30 | 5,128.66 | 5,128.66 | | 加:固定资产折旧、无形资产摊销 | 9.42 | 38.61 | 91.84 | 139.68 | 228.12 | 320.27 | - | | 债务利息(扣除税务影响) | - | - | - | - | - | - | - | | 减:资本性支出 | 30.00 | 161.30 | 224.70 | 273.00 | 281.20 | 286.80 | - | | 追加营运资金 | 2.32 | 176.29 | 144.16 | 109.79 | 18.62 | 12.78 | - | | 净现金流量 | 1,144.18 | 3,191.63 | 4,119.30 | 5,735.20 | 5,909.60 | 5,149.35 | 5,128.66 | | 折现系数 | 0.9566 | 0.8362 | 0.7309 | 0.6389 | 0.5585 | 0.4882 | 3.3902 | | 净现值 | 1,094.49 | 2,668.74 | 3,010.86 | 3,664.29 | 3,300.45 | 2,513.86 | 17,387.23 | | 经营性资产价值 | 33,639.92 | | 溢余性资产价值 | 804.87 | | 减:付息债务价值 | - | | 全部股东权益价值 | 34,444.80 |

| 项目 | 账面价值 | 评估价值 | 增减值 | 增值率 | | A | B | C=B-A | A=C/A×100% | | 流动资产 | 1 | 3,364.00 | 3,364.00 | - | - | | 非流动资产 | 2 | 286.41 | 608.96 | 322.55 | 112.62 | | 其中:可供出售金融资产 | 3 | - | - | - | - | | 持有至到期投资 | 4 | - | - | - | - | | 长期应收款 | 5 | - | - | - | - | | 长期股权投资 | 6 | 250.00 | 572.36 | 322.36 | 128.94 | | 投资性房地产 | 7 | - | - | - | - | | 固定资产 | 8 | 32.45 | 32.64 | 0.19 | 0.59 | | 在建工程 | 9 | - | - | - | - | | 工程物资 | 10 | - | - | - | - | | 固定资产清理 | 11 | - | - | - | - | | 生产性生物资产 | 12 | - | - | - | - | | 油气资产 | 13 | - | - | - | - | | 无形资产 | 14 | - | - | - | - | | 开发支出 | 15 | - | - | - | - | | 商誉 | 16 | - | - | - | - | | 长期待摊费用 | 17 | - | - | - | - | | 递延所得税资产 | 18 | 3.96 | 3.96 | - | - | | 其他非流动资产 | 19 | - | - | - | - | | 资产总计 | 20 | 3,650.41 | 3,972.96 | 322.55 | 8.84 | | 流动负债 | 21 | 387.36 | 387.36 | - | - | | 非流动负债 | 22 | - | - | - | - | | 负债合计 | 23 | 387.36 | 387.36 | - | - | | 净资产(所有者权益) | 24 | 3,263.04 | 3,585.60 | 322.56 | 9.89 |

| 项目 | 2013年1-8月(审计数) | 2013年9-12月(未经审计) | 2013年1-12月 | | 营业收入 | 4,314.14 | 2,114.98 | 6,429.12 |

| 项目 | 时间(月) | 总注册用户(万人) | 活跃用户(万人) | 付费用户(万人) | ARPU值(元/月) | 月流水(万元) | | 考察期 | 1 | 0-100 | 0-10 | 0-1 | 0-10 | 0-10 | | 形成期 | 1 | 100-300 | 10-30 | 1-3 | 10-12 | 10-36 | | 稳定期 | 3 | 300-500 | 30-100 | 3-25 | 12-15 | 36-300 | | 衰退期 | 1 | 500-0 | 100-0 | 25-0 | 15-0 | 300-0 |

| 项目 | 时间(月) | 总注册用户 | 活跃用户 | 付费用户 | ARPU值 | 月流水 | | (万人) | (万人) | (万人) | (元/月) | (万元) | | 稳定期 | 8 | 280-380 | 250-350 | 2.5-5 | 35-40 | 95-200 | | 衰退期 | 4 | 380-0 | 350-0 | 5-0 | 40-0 | 200-0 |

| 项目 | 时间(月) | 总注册用户 | 活跃用户 | 付费用户 | ARPU值 | 月流水 | | (万人) | (万人) | (万人) | (元/月) | (万元) | | 考察期 | 1 | 0-50 | 0-10 | 0-0.5 | 0-50 | 0-25 | | 形成期 | 3 | 50-200 | 10-20 | 0.5-2 | 50-150 | 25-300 | | 稳定期 | 6 | 200-350 | 20-50 | 2-4 | 150-200 | 300-800 | | 衰退期 | 2 | 350-0 | 50-0 | 5-0 | 200-0 | 800-0 |

| 游戏名称 | 平均分成比例 | 销售额(2013.9-12) | 销售额(2014) | 销售额(2015) | 销售额(2016) | | 修真天下(非智能机) | 45.00% | 3,114,000.00 | 3,486,600.00 | 0.00 | 0.00 | | 修真天下(智能机) | 55.00% | 0.00 | 3,547,500.00 | 25,575,000.00 | 0.00 | | 英雄OL(非智能机) | 45.00% | 866,250.00 | 63,000.00 | 0.00 | 0.00 | | 英雄无双(智能机) | 55.00% | 1,980,000.00 | 27,555,000.00 | 0.00 | 0.00 | | 水果武士II | 50.00% | 2,250,000.00 | 0.00 | 0.00 | 0.00 | | 雷霆战机(网络版) | 55.00% | 0.00 | 17,688,000.00 | 0.00 | 0.00 | | 雷霆战机(单机版) | 50.00% | 9,180,000.00 | 1,000,000.00 | 0.00 | 0.00 | | 水果武士II | 50.00% | 0.00 | 0.00 | 4,805,000.00 | 0.00 | | 其他1 | 50.00% | 50,000.00 | 4,580,000.00 | 0.00 | 0.00 | | 新游戏-1-1(单机) | 50.00% | 0.00 | 3,655,000.00 | 0.00 | 0.00 | | 大鱼吃小鱼 | 50.00% | 2,550,000.00 | 150,000.00 | 0.00 | 0.00 | | 其他2 | 50.00% | 1,050,000.00 | 2,000,000.00 | 0.00 | 0.00 | | 新游戏-1-2(单机) | 50.00% | 0.00 | 3,680,000.00 | 0.00 | 0.00 | | 其他3 | 50.00% | 2,480,000.00 | 1,175,000.00 | 0.00 | 0.00 | | 新游戏-2(网游) | 50.00% | 0.00 | 22,225,000.00 | 4,250,000.00 | 0.00 | | 新游戏-3(单机) | 50.00% | 0.00 | 3,655,000.00 | 0.00 | 0.00 | | 新游戏-4(单机) | 50.00% | 0.00 | 3,655,000.00 | 0.00 | 0.00 | | 新游戏-5(网游) | 50.00% | 0.00 | 0.00 | 26,475,000.00 | 0.00 | | 新游戏-6(单机) | 50.00% | 0.00 | 0.00 | 4,030,000.00 | 0.00 | | 新游戏-7(网游) | 50.00% | 0.00 | 0.00 | 25,225,000.00 | 1,250,000.00 | | 新游戏-8(单机) | 50.00% | 0.00 | 0.00 | 4,405,000.00 | 0.00 | | 新游戏-9(网游) | 50.00% | 0.00 | 0.00 | 14,225,000.00 | 12,250,000.00 | | 新游戏-10(单机) | 50.00% | 0.00 | 0.00 | 4,405,000.00 | 0.00 | | 新游戏-11(网游) | 50.00% | 0.00 | 0.00 | 0.00 | 26,475,000.00 | | 新游戏-12(单机) | 50.00% | 0.00 | 0.00 | 4,405,000.00 | 0.00 | | 新游戏-13(网游) | 50.00% | 0.00 | 0.00 | 0.00 | 26,475,000.00 | | 新游戏-14(单机) | 50.00% | 0.00 | 0.00 | 0.00 | 6,050,000.00 | | 新游戏-15(网游) | 50.00% | 0.00 | 0.00 | 0.00 | 26,475,000.00 | | 新游戏-16(单机) | 50.00% | 0.00 | 0.00 | 6,050,000.00 | 0.00 | | 新游戏-17(网游) | 50.00% | 0.00 | 0.00 | 0.00 | 18,225,000.00 | | 新游戏-18(单机) | 50.00% | 0.00 | 0.00 | 0.00 | 6,050,000.00 | | 新游戏-19(单机) | 50.00% | 0.00 | 0.00 | 0.00 | 6,300,000.00 | | 新游戏-20(单机) | 50.00% | 0.00 | 0.00 | 0.00 | 6,300,000.00 | | 新游戏-21(单机) | 50.00% | 0.00 | 0.00 | 0.00 | 6,300,000.00 | | 新游戏-22(单机) | 50.00% | 0.00 | 0.00 | 0.00 | 6,300,000.00 | | 收入小计 | | 23,520,250.00 | 98,115,100.00 | 123,850,000.00 | 148,450,000.00 |

| 主营业务收入 | 预测年度 | | 2013年9-12月 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年及永续 | | 22,834,951.46 | 92,561,320.75 | 116,839,622.64 | 140,047,169.81 | 154,052,000.00 | 157,133,000.00 |

| 类别(明细) | 项目 | 预测年度 | | 2013年9-12月 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | | 主营业务成本 | 5,693,000 | 24,531,000 | 32,202,000 | 38,599,000 | 42,459,000 | 43,308,000 | | 成本占对应收入比例 | 24.93% | 26.50% | 27.56% | 27.56% | 27.56% | 29.28% |

| 序号 | 叠加内容 | 说明 | 取值(%) | | 1 | 企业规模 | 企业规模为小型企业 | 0.30 | | 2 | 企业所处经营阶段 | 企业处在经营上升阶段 | 0.25 | | 3 | 历史经营情况 | 企业在成立后经营情况近2年都盈利,2013年业务增长迅速,国内平台较佳 | 0.60 | | 4 | 企业的财务风险 | 企业的资产负债率一般 | 0.25 | | 5 | 企业业务市场的连续性 | 业务市场的连续性较好 | 0.20 | | 6 | 企业经营业务、产品和地区的分布 | 市场分布主要在国内,未来计划加强国外拓展,平台条件较好 | 0.20 | | 7 | 企业内部管理及控制机制 | 企业的内部管理和控制机制非常完善 | 0.20 | | 8 | 管理人员的经验和资历 | 企业管理人员的经验丰富 | 0.30 | | 9 | 对主要客户及供应商的依赖 | 对主要客户的及供应商的依赖度较高 | 0.30 | | 合计 | 2.60 |

| 项目 | 2013年9-12月 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2018年后永续 | | 一、营业收入 | 2,283.50 | 9,256.13 | 11,683.96 | 14,004.72 | 15,405.20 | 15,713.30 | - | | 二、营业总成本 | 991.95 | 4,051.16 | 5,116.46 | 5,934.82 | 6,639.06 | 6,834.76 | - | | 其中:营业成本 | 569.30 | 2,453.10 | 3,220.20 | 3,859.90 | 4,245.90 | 4,330.80 | - | | 营业税金及附加 | 8.22 | 48.98 | 60.94 | 73.04 | 80.35 | 81.95 | - | | 销售费用 | 21.23 | 98.95 | 118.29 | 129.83 | 149.30 | 156.77 | - | | 管理费用 | 738.21 | 1,459.65 | 1,726.88 | 1,892.80 | 2,176.72 | 2,285.56 | - | | 财务费用 | -6.81 | -14.92 | -15.91 | -16.90 | -17.89 | -18.88 | - | | 资产减值损失 | -11.50 | 5.40 | 6.06 | -3.85 | 4.68 | -1.44 | - | | 加:公允价值变动收益 | - | - | - | - | - | - | - | | 投资收益 | - | - | - | - | - | - | - | | 三、营业利润 | 964.85 | 5,204.97 | 6,567.50 | 8,069.90 | 8,766.14 | 8,878.54 | - | | 加:营业外收入 | - | - | - | - | - | - | - | | 减:营业外支出 | - | - | - | - | - | - | - | | 四、利润总额 | 964.85 | 5,204.97 | 6,567.50 | 8,069.90 | 8,766.14 | 8,878.54 | - | | 减:所得税 | 229.25 | 1,301.24 | 1,641.88 | 2,017.47 | 2,191.54 | 2,219.63 | - | | 五、净利润 | 735.60 | 3,903.73 | 4,925.62 | 6,052.43 | 6,574.60 | 6,658.91 | 6,658.91 | | 加:固定资产折旧、无形资产摊销 | 5.56 | 28.93 | 41.33 | 53.65 | 84.06 | 117.51 | - | | 债务利息(扣除税务影响) | - | - | - | - | - | - | - | | 以权益结算的股份支付 | 326.70 | | | | | | | | 减:资本性支出 | 15.00 | 64.10 | 80.90 | 97.00 | 106.70 | 108.80 | - | | 追加营运资金 | 31.07 | 264.48 | 133.01 | 127.15 | 76.73 | 16.88 | - | | 净现金流量 | 1,021.80 | 3,604.08 | 4,753.05 | 5,881.93 | 6,475.23 | 6,650.74 | 6,658.91 | | 折现系数 | 0.9580 | 0.8411 | 0.7384 | 0.6483 | 0.5692 | 0.4997 | 3.5951 | | 净现值 | 978.84 | 3,031.22 | 3,509.71 | 3,813.25 | 3,685.60 | 3,323.52 | 23,939.59 | | 经营性资产价值 | 42,281.73 | | 溢余性资产及非经营资产价值 | 1,695.18 | | 减:付息债务价值 | 0.00 | | 全部股东权益价值 | 43,976.91 |

|

|

|

|

|

上一期 下一期

上一期 下一期