□本报记者 王辉

上周以来,债市再度陷入调整,熊市迹象愈发明显。分析人士表示,资金成本偏高、经济增长回稳,以及新债供应迎来高峰等三方面因素,导致市场环境持续恶化,债市调整势头难言结束。

资金面改善不足

近期债市熊市迹象愈发明显,典型的表现在于,市场对利好反应钝化、对利空反应敏感,如6月末和7月末资金面回暖所带来的市场反弹越发疲弱,随后收益率很容易出现反弹。对此,一些研究机构认为,市场迟迟难以形成对货币继续放松的一致性预期,是导致近阶段资金面改善不明显的主要原因。资金面缓慢松动对市场的回暖已经没有太大推动力。

国泰君安等机构报告指出,一方面央行续发3年期央票可能对金融机构流动性管理产生了负面冲击;另一方面央行重启逆回购以及进行SLF(常备借贷便利)操作,对短端资金利率起到抑制作用。总体来看,考虑到国际资本流动的不确定性,央行虽未雨绸缪的重启了正回购操作,但主要是以引导价格预期为主,并非实质性的放松。从目前来看,机构对流动性的态度仍然偏谨慎,7天期资金利率与隔夜资金利率量价走势依然呈现背离态势。

国信证券则进一步指出,当前的货币政策取向不明,导致未来7天回购利率的定位于何处依然是一个关键问题。目前市场非常担忧后期的7天逆回购利率止步于4%,导致回购利率中枢定位过高,从而使得债市整体利率曲线依然会存在上行压力。

基本面“多翻空”

7月份主要经济指标于上周陆续公布,对于当月中国经济的整体表现,国泰君安认为,7月经济数据表明经济增速已有改善,消费反弹、投资高位企稳、工业增速环比好转、出口环比增速反弹。同时,二季度第三产业单季环比增速反弹、并超第二产业,是经济维稳的重要动力。

申银万国进一步指出,7月份主要宏观数据表明实体经济呈现企稳,使得基本面对债市更加不利。该机构认为,一方面随着下半年国内外经济环境改善,7月份外贸数据止跌回升反映了国内外需求的逐步好转;另一方面,7月份PMI及外贸数据先后发生好转向市场表明,目前经济即使是最虚弱的环节都开始发生一些好转或者缓慢改善。在此背景下,市场预期由此发生改变带来的“边际影响”更大。

兴业证券资深固定收益投资经理朱文杰也表示,7月工业增加值同比增速由上月的8.9%提升至9.7%,在很大程度上扭转了市场对于经济下行的悲观预期,这正是近期带动市场调整的一大重要因素。

由此,中投证券等机构进一步指出,7月份经济产出的反弹将使未来一两个月的货币政策可能保持观望,市场短时间内仍需对此“利空”进行消化。

阶段供给压力较大

当前压制市场的主要利空因素,除资金面松动不足、好于预期的经济数据之外,还体现为一级市场的供应压力。

分析人士指出,阶段利率产品供给高峰对市场起到明显的压制作用,带动中长债更快调整。一方面,7月利率产品净供给较6月大幅回升,已经给市场持续带来较大压力;另一方面,在央行流动性“放短锁长”的调控思路下,主流机构对于长期利率品种的配置则依然十分谨慎。

在信用债供应方面,申银万国进一步指出,此前低等级品种成交偏少,供给也偏少,因此收益率的调整幅度并不算大。但随着未来一段时间供给的逐步释放,前期利率品一级市场利率带动二级市场利率上行的情况也可能在低等级信用债上出现,给收益率带来上行压力。整体而言,目前市场情绪仍旧低迷,低等级供给逐步释放,信用债市场也仍有较大的调整压力。

朱文杰认为,预计债市可能还需要一段时间的调整,但具体时间及空间上也不必过于悲观,预计四季度市场人气将有望恢复。在市场风格上,未来信用债市场可能出现的结构性分化特征,也需要重点关注。

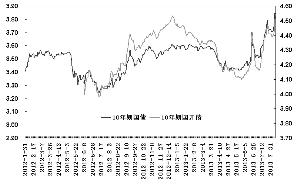

10年期国债和国开债在收益率均已创出2012年以来新高

上一期 下一期

上一期 下一期