□本报记者 葛春晖

随着资金面逐趋于平静,近日债券市场呈现修复性回暖行情。回顾二季度,由于“监管风暴”和“钱荒风波”接连袭击,一季度其乐融融的债券市场氛围已经被大幅扭转。分析人士指出,在资金利率中枢上移、信用违约概率上升的情况下,三季度债市投资应以安全至上为准则,从中适度挖掘高等级品种的投资机会。

两只“黑天鹅”先后来袭

二季度,两只“黑天鹅”先后划过债券市场的天空,给收益率曲线带来了显著冲击。

4月中旬,一场看似毫无征兆、实则蓄势已久的监管风暴席卷债券市场的各个角落。在这场风暴中,相关部门相继出台了一系列规范和整顿债券市场的监管措施,债券一级半市场、“代持”、“丙类账户”以及与此紧密相关的灰色利益链条,则成为公众口诛笔伐的焦点。而随着监管趋严,加上数起违规事件被接连曝光,债券市场紧张气氛陡增,“去杠杆”成为投资者短时间内的一致选择。

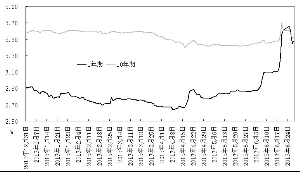

据Wind统计,在4月18日至24日的短短五个交易日里,银行间1-5年期中短期票据收益率平均上行约26BP,1-5年期企业债平均上行约23BP;交易所信用债调整幅度也均在20BP以上,部分活跃的中低评级品种更是上行超过50BP。值得一提的是,由于4月下旬开始出炉的经济数据持续走低,且资金面总体保持平稳运行,国债、政策性金融债等前期杠杆率较低的高等级产品在本次调整中的收益率变动不大。特别是随着监管冲击逐渐淡化,5月上旬资金利率加速下行,各期限品种债券纷纷收复了“监管风暴”中的大部分失地。

正当债券市场投资者重拾乐观情绪之际,新的考验再次降临,这一次问题出在资金面上。按理说,市场对于6月份资金面趋紧早有预期,毕竟每年年中的商业银行流动性考核以及今年4月份以来管理层推出的流动性新规,将显著增强金融机构当月的资金需求,但由于此前已经对央行会在季节性时点出手护航资金面产生惯性思维,机构并未产生明显担忧。然而,最终央行坚持不“放水”、让市场自身解决结构性问题的强硬态度,超出了市场各方的预期,在措手不及、恐慌情绪放大之余,货币市场利率急剧飙升,主流回购利率创下高位历史纪录。资金利率长时间居高不下,令前期资金面宽松格局下不断提升杠杆率的债券投资者不堪重负,纷纷将“降杠杆”列为每日交易的首要任务,收益率的调整从短融蔓延到中长端利率产品。

据Wind统计,从6月13日(端午节后首个交易日)至6月25日“钱荒”风波演绎到顶峰时的9个交易日里,银行间1-10年期国债收益率最大上行幅度分别达到57-15BP,1年和10年品种出现倒挂;1-5年期中短期票据、企业债收益率上行约120-40BP;交易所信用债方面,由于投资主体更多是杠杆率相对偏高的基金、券商等交易型机构,收益率调整幅度甚至超出银行间。

分析人士指出,由于年初以来,经济和通胀基本面只是给债券市场搭建了不出现调整的平台,资金面宽松才是推动收益率反复向下的主要动力,因此6月份资金面回撤给债券市场带来的冲击明显高于前次的监管影响。

短期不宜过分乐观

6月最后一周,在央行连续发文安抚市场情绪以及市场逐渐适应调控节奏、年中效应消退的背景下,银行市场资金面逐渐趋于平和,债券市场收益率也在短期大幅调整后出现修复性下行。截至6月28日,银行间债券市场1-10年期国债收益率较前期高点分别下行8BP、40BP、33BP、24BP、19BP,报3.48%、3.20%、3.29%、3.51%;1-5年期中短期票据、企业债下行约40-15BP;交易所信用债则纷纷下行超过50BP。

昨日是7月份暨第三季度的首个交易日,银行间市场资金面继续好转,现券收益率也延续着近日下行态势。不过,展望接下来的行情,分析人士指出,尽管经济弱增长的基本面对于债券市场有逐渐强化的迹象,但资金面的不确定性在7月份乃至整个第三季度都将会对债券市场形成制约。

申银万国分析师指出,短期来看,7月首周资金市场还将面临准备金缴款,加上热钱流出的可能性逐步增强,如果央行依旧不主动投放流动性,资金利率恐难继续大幅回落,而资金利率冲高回落引发的债券市场修复行情在7月首周可能放缓。

中期来看,申万认为,7月份以后资金面的影响是否会让位于基本面,还要看资金利率能否回落到较低水平。从基本面看,预计经济更多将呈现底部徘徊的状态,比市场预期的差但又在政府容忍范围内,因此尽管后期基本面的影响权重会上升,但对债券市场而言可能并不会产生收益率下降的动力。从资金面来看,下半年央行可能会将后期的超储率中枢维持在1%-1.5%的“比较充足”水平,以实现对市场流动性的“紧平衡”式管理,而一旦资金利率不能回落到4%以下,中长期利率水平将有重新定价的压力。

就下一阶段的投资策略而言,目前多数机构认为,考虑到资金面紧张高峰已过但中期约束犹存,短期可适当参与1-3年期中短久期率债和短融的修复性行情;中期而言,在基本面因素的支撑下利率债和高评级信用债的配置价值较好,但交易空间不大;与此同时,考虑到信用利差已经降至历史低点,而未来经济弱增长背景下信用违约风险将面临上升,对于低等级信用债需多加谨慎。

值得一提的是,基于资金面紧张持续时间越长、对基本面回落的预期越强的判断,南京银行、中金公司等公司指出,从三季度后半期开始可能出现的债市投资机会值得关注。中金公司表示,不排除在三季度末或者四季度,央行重新考虑适度放松货币政策,届时收益率曲线可能重新牛市变陡。

银行间1年和10年固息国债收益率走势

上一期 下一期

上一期 下一期