□华泰证券 王群航

对于公募基金总规模的统计,常规指标有两类:份额规模、资产规模。除了货币市场基金和短期理财债基以外,基金的份额总规模与资产总规模一般来说是不相等的,后者既有可能高于前者,也有可能低于前者,高就意味着有收益,低则表明在亏损。

基金的资产规模又可以被细分两种:资产总值、资产净值。前者包含了应收、应付、债券型基金的放大投资等内容,同一只产品的资产总值通常会大于资产净值。不过,由于后者是计算基金公司管理费收入的依据,故更为值得关注。

按照基金投资标的、投资策略的不同,同样的基金资产,给基金公司带来的收益效应差别很大。以目前市场上的主要基金类别为例,从股票型基金、指数型基金、ETF,到债券型基金、货币市场基金、短期理财债基,管理费的提取标准分别为1.5%、1%、0.5%、0.6%至0.7%、0.33%和0.27%。

为了便于统一衡量基金公司的收入基础,我们设计了“全效资产”这个指标,即假定管理费率为1.5%的基金资产是全效的,其它各类管理费率不足1.5%基金资产则属于非全效的,要合并之后往1.5%这个标准上靠。例如,3元的ETF资产等于1元的股票型基金资产,5.56元的短期理财债基资产约等于1元的股票型基金资产。在1.5%这个统一的标准之下,即有了全效资产这项指标之后,我们对于基金公司的管理费收入情况、基金行业的总体收入情况都可以一目了然。

为方便统计,本文中不考虑9月底以来老基金申购赎回情况,截至11月30日的基金规模为三季报数据与10月1日以来新基金募集规模之和。

本文的副标题中提到了“基本收入”,是因为从基金公司的角度来看,它们的收入还有投资收益、咨询服务收益、其它收益等。但由于后三项收入不是每个公司都有,而管理费收入是每个公司都会有的,因此我们称管理费收入为“基本收入”。

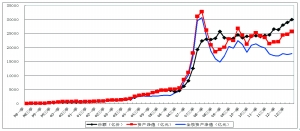

图一:中国公募基金市场份额规模、资产净值、全效资产规模统计

数据来源:西南证券研究所 数据截止日期:2012年11月30日 制图/李晓迪

美景背后的窘境

图一显示的是中国公募基金市场自诞生以来的份额规模、资产规模以及全效资产规模变动情况。

图中最好看的是份额规模线,那根带有菱形标志的曲线便是它。该曲线很清楚地告诉我们,即使曾经遭遇过2008年那样的大熊市,但市场的份额总规模一直没有降,总体趋势一直在缓慢地上升,尤其是今年以来更是在较为快速地上升。促成这种情况发生的,首先要归功于短期理财债基,其次是各类债券型基金和货币市场基金等。

图中带有正方形标志的资产规模曲线经过了2007年末连续三个季度的下降之后再次开始回升,并且在震荡的过程中底部不断抬高,目前已经走上了2007年末以来的次高。

图中没有任何图形标志的曲线就是本文的重点观察对象——全效资产线。该曲线自2007年末突破3万亿元之后,就一直没有再增长过,尤其是从2011年第二季度跌破2万亿元开始,从2011年第三季度起步至今,一年多来,全市场的全效资产规模总量一直在1.7万亿元至1.8万亿元之间徘徊,即使面对份额规模、资产净值这两项指标的上升,全效资产规模还是稳定地龟缩在低位。

全效资产规模的这种表现,充分说明了这样一个严酷的现实:表面上,市场的发行很火热,新基金不断成立,所管理的资产规模不断上升,但是,事实上,按照1.5%这个“全效”标准来衡量,全行业的收入并没有上升。一方面,基金公司的数量在增加,而全效资产规模的下降,则表明了全行业的收入在下降;另一方面,基金的数量在增加,而全效资产的规模在下降,则表明了发行新基金的边际效应在下降。这两个“下降”所反映出的问题,必须引起全市场的重视。

图二:公募基金行业全效资产比例分段统计

数据来源:西南证券 数据截止日期:2012年11月30日 制图/王群航

突破窘境的出路

一方面,基金公司以管理费为主要来源的基本收入在下降;另一方面,作为有益的补充,投资收益在这样的市道中多数很难实现,咨询服务收益更不是所有公司都能够挣得到的,其他收益则属于凤毛麟角。但即使行业面临这样的窘境,参与分蛋糕的股东方、合作方(主要是销售渠道)等却依然强势,那么,不断忍痛的就只有基金公司及从业人员了。

从股东方的角度来看,其对于基金公司高管层面的考核内容基本上都有资产规模、占比排名等指标,并且有些公司所要求的增长幅度甚至比较惊人,更为值得关注的是,这部分考核内容的权重还经常会很大。但是,第一名只有一个,第二名也只有一个,这便会在一定程度上促成基金公司高管层面经营管理行为的变形,而最终损害的,可能是股东方自身。不过,大家对于股东方眼光、胸怀、战略的期待,不是能够一蹴而就的。

从合作方的角度来看,鉴于中国特有的金融市场大格局,具有托管资格的代销银行,尤其是存量规模大的代销行,地位和话语权都暂时难以撼动。即使当前管理层正在不断力推其他各种基金代销主体入市,这些被寄予了厚望的新生力量,市场的影响力暂时还难以显现出来。在这样的背景下,一方面,主力基金销售银行对于基金公司的要价在全市场衰退的过程中有增无减;另一方面,非主力机构也会跟进议价,唯一令人安慰的仅仅是略知让步而已。

从行业整体来看,基金公司收入的下降,首先影响到的是基金公司经营支出的结构性下降,表面上看似乎是好事,其实,它背后所反映出来的是基金公司市场服务与开拓标准的降低和缩水;其次,员工的收入将有可能下降,或者即使基本工资不降,但涨薪基本无望,奖金更是减少;第三,也是最为重要的一个方面,那就是这种情况将会间接影响到基金公司人员扩张速度的放缓,甚至停滞。这一切,对于行业的可持续发展十分不利。

附表和附图二对全行业目前已经管理有基金的70家公司的全效资产比例进行了统计,通过附表我们可以发现,市场中仅有聊聊几家公司的全效资产比例数值为1,即该公司旗下的基金目前全部是主做股票的、据有主动型投资风格的基金。通过附图二,我们可以看到,前十大公司的平均全效资产比例最低,为0.64;其次是资产规模排名在第11位至第20位的公司,为0.68;再往后的公司,几乎平均为0.8。这种情况表明,很多中小公司,尤其是小公司,有着较为强烈的做大基金资产规模泡沫的冲动。这种做法,深以为值得商榷。

责编:鲁孝年 美编:王春燕

窘境背后的原因

造成这种窘境的原因主要有两个:权益类资产价格的不断缩水和固定收入类产品的不断增加。前者是迫不得已,后者并非完全不好。

把全效资产的标准确定在1.5%,是因为具有主动型投资风格的股票型基金一直是市场的主流,再加上主做股票的混合型基金中的绝大部分,以及具有被动型投资风格的指数型基金,在鼎盛时期,权益类资产在市场中的占比一度超过了85%。2007年末股市行情大跌之后,此类资产的占比随着市价的变动不断萎缩,这是造成当前窘境的历史原因。

但是,即使面对股票市场行情的大跌,投资者对于股市的信心依然存在。在2008年债券型基金曾经一度有过较为快速的发展之后,从2009年起,指数型基金及ETF进入了快速发展阶段,并且,股票型基金的发行数据也一直没有减少,各种主题投资类基金、行业投资类基金不断涌现。但是,很不幸的是,股市行情经过了2009年的反弹之后再次回归下跌,新一轮入市的权益类资产随之不断缩水。

当前,一个重大的行业资产调结构现实情况是:中国公募基金市场发展14年来,今年由于各个方面的原因,终于迎来了一个难得的固定收益类基金的大发展新机遇,除了以往的债券型基金、货币市场基金、债券指数型基金等均有大发展之外,短期理财债基也从无到有地快速发展,新产品的发行数量和规模都在急剧增加,到了年末,市场上更是几乎在集中抢发固定收益类基金。如果说以往基金公司发行此类产品还有完善基金产品线的目的,那么,到了现在,这样的发行状况应该完全可以用“拼规模”来形容了。

附表:部分基金公司各个维度规模数据一览

基金公司简称 份额 资产净值 资产净值 全效资产 全效资产 全效资产

(亿份) (亿元) 排名 (亿元) 排名 比例

华夏 2030.00 2021.10 1 1393.54 1 0.69

嘉实 1966.05 1687.22 2 1087.61 2 0.64

南方 1751.52 1595.89 3 977.18 3 0.61

易方达 1853.21 1542.44 4 954.55 4 0.62

博时 1518.37 1240.66 5 837.76 5 0.68

广发 1273.28 1160.43 6 825.04 6 0.71

工银瑞信 1313.47 1029.38 7 470.54 11 0.46

富国 870.18 794.50 8 522.08 9 0.66

大成 1034.96 786.29 9 568.56 7 0.72

华安 948.27 758.18 10 494.29 10 0.65

建信 848.97 740.53 11 413.66 15 0.56

汇添富 794.74 697.32 12 448.59 12 0.64

银华 737.80 685.66 13 548.27 8 0.80

招商 669.70 622.51 14 314.47 20 0.51

中银 671.41 621.44 15 295.34 23 0.48

鹏华 644.50 579.61 16 430.31 13 0.74

上投摩根 628.81 554.58 17 420.31 14 0.76

交银施罗德 601.27 548.12 18 377.35 17 0.69

诺安 581.51 467.07 19 408.41 16 0.87

融通 571.87 465.35 20 355.23 19 0.76

国泰 538.14 413.66 21 291.99 24 0.71

景顺长城 501.23 381.28 22 371.46 18 0.97

国投瑞银 420.10 354.78 23 265.00 26 0.75

华宝兴业 392.90 348.12 24 299.09 22 0.86

华泰柏瑞 277.05 328.84 25 173.16 33 0.53

兴业全球 316.49 326.09 26 306.94 21 0.94

长盛 363.54 318.50 27 223.74 30 0.70

长城 402.56 297.58 28 274.23 25 0.92

光大保德信 353.14 274.22 29 219.04 31 0.80

海富通 409.89 270.69 30 230.01 28 0.85

中邮创业 435.67 258.29 31 238.93 27 0.93

泰达宏利 258.30 243.53 32 212.88 32 0.87

华商 252.23 241.24 33 228.67 29 0.95

万家 307.34 238.77 34 114.34 39 0.48

信诚 242.19 202.82 35 133.87 35 0.66

长信 259.90 191.60 36 127.72 36 0.67

银河 177.59 167.66 37 126.31 38 0.75

国联安 182.17 160.65 38 110.66 41 0.69

农银汇理 168.15 156.14 39 126.65 37 0.81

国海富兰克林 162.51 155.99 40 146.83 34 0.94

天弘 162.13 140.86 41 81.19 46 0.58

申万菱信 223.74 139.20 42 112.72 40 0.81

摩根士丹利华鑫 126.86 126.94 43 101.17 44 0.80

中海 196.30 122.63 44 103.22 42 0.84

东吴 140.30 115.17 45 101.71 43 0.88

宝盈 158.69 105.19 46 73.43 47 0.70

东方 108.91 98.10 47 84.55 45 0.86

民生加银 85.17 80.06 48 63.54 52 0.79

金鹰 103.46 78.30 49 64.24 51 0.82

汇丰晋信 83.66 76.98 50 69.23 49 0.90

数据来源:西南证券 数据截止日期:2012年11月30日 制表/李晓迪 王群航

说明:(1)本表中对于基金规模的统计,采取新旧区分的规则,即老基金的规模使用第三季度报告里公布的数据,季报里没有的规模数据,以新基金的成立规模数据为准。(2)全效资产比例=(全效资产÷资产净值)×100%,数值越小,表明非全效资产的占比越高,反之越低。

上一期 下一期

上一期 下一期