□本报记者 申鹏

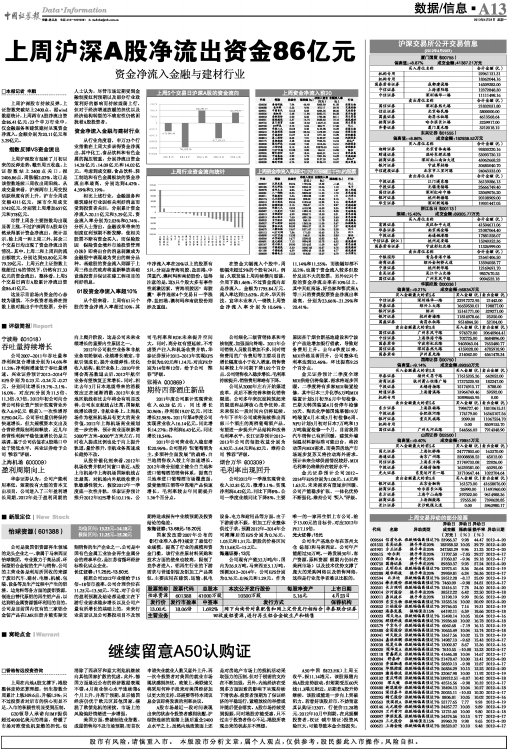

上周沪深股市持续反弹,上证指数突破站上2400点。据wind数据统计,上周两市A股净流出资金86.41亿元,23个申万行业中,仅金融服务和建筑建材呈现资金净流入,金额分别为20.11亿元和3.29亿元。

指数反弹VS资金流出

上周沪深股市延续了月初以来的反弹走势,截至周五收盘,上证指数站上2400点关口,报2406.86点,周涨幅2.02%,这已是该指数连续三周收出周阳线。从成交量来看,沪深两市上周交投活跃程度有所上升,沪市全周成交额4311亿元,深市全周成交3742亿元,分别较上周增加657亿元和378亿元。

尽管上周各主要指数均出现显著上涨,不过沪深两市A股却仍然录得累计资金净流出。统计显示,除上周一和上周三外,其余三个交易日均出现了资金净流出的情况。其中,上周二和上周四的流出额较大,分别达到50.80亿元和79.29亿元。上周五在上证指数上涨超过1%的情况下,仍然有27.33亿元的资金流出。整体看,上周5个交易日两市A股累计净流出资金86.41亿元。

这显示目前场内资金的心态较为谨慎,不少投资者选择在指数上涨时抛出手中的股票。分析人士认为,尽管市场近期受到金融制度红利预期以及部分行业政策利好的影响而持续震荡上行,但对于经济增速放缓的担忧以及经济结构转型的不确定性仍然困扰着A股投资者。

资金净流入金融与建材行业

从行业角度看,申万23个行业指数在上周大多录得资金净流出,其中化工、食品饮料和有色金属的抛压较重,分别净流出资金14.28亿元、14.09亿元和14.02亿元。考虑到成交额,食品饮料、轻工制造和有色金属板块的资金净流出率最高,分别达到4.42%、4.39%和3.19%。

相比上述行业,金融服务和建筑建材行业因相关利好消息而受到投资者关注,分别累计资金净流入20.11亿元和3.29亿元,资金流入率分别为2.03%和0.74%。分析人士指出,金融改革带来的制度红利预期不断发酵,使相关股票不断有资金买入,而保险股因《保险资金境外市场投资管理办法》即将出台的消息刺激成为金融股中表现最为突出的细分品种。基建股的资金流入则源于上周三传出的政府将重新释放基础设施投资并保证在建工程项目的利好消息。

61股资金净流入率超10%

从个股来看,上周有61只个股的资金净流入率超过10%,其中净流入率在20%以上的股票有5只,分别是青海明胶、盐田港、中国重汽、澳柯玛和南纺股份。值得注意的是,这5只个股大多有事件性刺激因素,青海明胶因"毒胶囊"事件连续4个交易日一字涨停、盐田港、澳柯玛和南纺股份则涉及重组。

在资金大幅流入个股中,周涨幅未超过5%的个股有24只。例如,久联发展上周持续横向震荡,全周下跌1.46%,不过资金流向却是净流入,金额为1795.84万元,流入率达到13.62%。此外,华天科技、宜华木业和八一钢铁上周资金净流入率分别为10.64%、11.14%和11.55%,而涨幅却都不足2%,也属于资金流入较多但股价反应不大的股票。另外92只个股的资金净流出率在10%以上,其中天虹商场、好当家和鄂武商A等三只消费类股票资金净流出率最高,分别为23.66%、21.29%和20.41%。

上一期 下一期

上一期 下一期