□长江证券 刘俊

(S0490510120002)

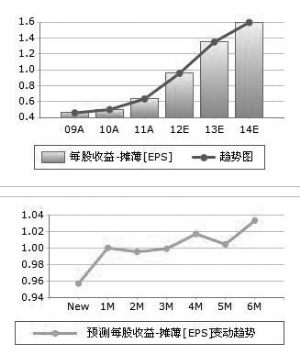

年报显示,公司2011年全年实现归属于上市公司股东的净利润2.32亿元,同比增长26.83%;扣非后净利润2.53亿元,同比增长17.97%;对应每股收益0.64元,扣非后每股收益0.69元。对此,我们点评如下:

2011年全年业绩符合市场预期。市场预期公司2011年业绩在0.65-0.7元之间。

磷矿石量价齐升支撑了公司磷矿石业务的高增长。我们根据湖北地区磷矿石价格的情况,推测2011年全年磷矿石价格处于300元/吨左右,较2010年平均价格217元/吨高出约80元。按此计算,价的因素为磷矿石业务贡献37%的增长。而量方面,推算出较2010年增长10%-15%。

公司2012年增长主要体现在磷矿石及宜都兴发磷肥项目。目前兴发同等品味磷矿石市场价格较去年平均水平高出20%-25%;加上公司白竹矿区及武山磷矿量的增长,将支撑2012年矿石维持高盈利。宜都兴发60万吨磷肥项目价格贡献30万吨磷肥,不考虑公司磷矿资源的关联交易,按照每吨200元净利润计算,则可贡献每股收益0.16元。

我们预测公司2012-2014年每股收益分别为0.97元、1.35元和1.70元。假设磷矿石每吨净利润提高30元,可以增厚2012年业绩0.23元。磷矿石景气度长期处于提升态势是我们看好兴发集团的大背景。长期来看,公司的配置价值明显,给予“推荐”评级,建议长期持有。

上一期 下一期

上一期 下一期