【图】欧元兑美元

【图】资金利率

【图】国债利率

债市策略汇

利率产品

中信建投:关注中短期浮息金融债

上周公布的1月份数据基本上都受到春节的季节性因素影响,对市场的信号传导机制产生一定的干扰。经济基本面和通胀形势到底乐观与否,可能要等2月份数据出来后,将1、2月份综合起来与同期进行比较才能得出全面的结论。但是,一些经济数据例如进出口增速经过季节性调整之后仍然低于同期值,结合汽车销售、房地产销售和用电量大幅下滑的事实,我们认为经济短期内并没有出现根本性好转的迹象,支撑债市慢牛格局的动力仍然存在。债市若出现较深调整仍是配置和交易机会。鉴于定存浮息金融债固浮息利差处于均值下方,建议关注中短期浮息金融债。

顺德农商银行:调整或创造交易机会

本周债市需关注两个方面,一是中小商业银行需在15日进行最后一轮的准备金补缴,预计回笼资金近1000亿元,资金面可能会出现一定影响,但估计波动不太大;其次是一年央票会否重启,一旦重启可能会使债市的底部支撑加强,导致利率产品收益率继续反弹。从基本面看,经济增长与通胀在阶段性的反弹后,重新下行的可能性很大;资金面在缓慢的回暖中波动的频率降低;政策有利好仍将可能继续出现;配置需求在年初还将增强。这些因素均表明,债市的上涨行情并未走到末端,阶段性的调整可能带来交易性的机会。建议在调整行情中继续减仓部分3-5年左右的中期品种,以期在收益率重新回落中获利。预计在2月宏观经济数据陆续出台后债市会再次修正。

信用产品

中金公司:博弈交易所城投债反弹

对于风险承受能力较强的投资者,现阶段是博弈交易所高收益债阶段性反弹的好时机,其中首选城投品种。首先,再融资政策的放松减轻了市场对于融资平台短期周转风险的担忧,近期收益率表现相对平静,只要收益率一段时期内不大幅上扬,票息回报较为可观。第二,高收益债与高等级债绝对利差处于历史高位,在高等级债券机会下降甚至有回调风险的情况下,部分交易性需求可能会转向交易所高收益债。第三,短期经济数据和政策超预期有助于配合高收益债的阶段性反弹。未来城投债收益率下降至8.5%左右的可能性较大。不过,高收益债整体的信用基本面并未发生反转,博反弹只适合快进快出,且需控制仓位,不适合长期持有,尤其是房地产债以及部分资质较弱的公司债在年报公布前后仍存在一定的估值风险。

海通证券:看好中等评级信用品种

当前高评级品种的收益率水平吸引力已较为有限,宜减少交易,等待政策的进一步放松。继续看好中等评级信用品种,首先,政策基调未变,剔除节假日因素影响,1月份新增信贷或在万亿左右,且向企业层面倾向性提高;其次,政策对于中小企业的定向支持和融资渠道的拓展(如交易所拟推行高收益债)也有利于信用风险的降低;再者,物价方面,随着翘尾因素的回落,未来CPI下行较为确定;最后,目前中等评级信用利差仍处历史较高水平。

可转债

东方证券:短期面临一定风险

短期内在大盘股积累了一定反弹幅度,已经达到前期高点且政策面尚无放松政策出台的情况下股指面临一定压力。转债走势受正股影响大,此外转债近期持续反弹,估值水平也有所上升,部分偏离价值底线,接下来可能承受一些风险。从中期来看,股性较弱的品种受债底支撑,股性较强的大盘转债受正股支撑调整空间有限,且存在进一步上涨的驱动因素。品种上,继续推荐石化工行及国电转债。石化转债今年将可能受益于石化转2的发行以及成品油定价机制改革的推动,工行转债在年报及季报公布前也将继续受益于其较快的业绩增长以及更稳健的资产质量。中行转债更接近债底,相应风险较小,不过弹性较低,适合较为谨慎的投资者。

国泰君安:数据扰动无碍行情继续

基于央行货币政策仍维持宽松的判断,预计实体经济、金融市场流动性状况仍将继续改善,加上实体经济库存周期启动、金融市场风险情绪改善的因素,维持权益市场进入右侧、大幅反弹可期的中期判断不变。从历史上看,转债估值主要由股市行情决定。当前转债市场估值在2001-2004年熊市与2005年熊转牛之间,随着股市右侧逐步确立,未来估值虽难恢复至石化转2宣布前的水平,但与2005年差距将逐步缩小。转债供给将压低估值,但正是配置的机会。(张勤峰 整理)

□本报记者 张勤峰

预期的落差导致节后市场一改春节前的坚挺,出现一波调整。分析人士指出,央行乐见资金利率稳定,降低了短期内政策进一步放松的可能性;经济与通胀形势遭遇春节干扰,更加剧了市场预期分歧,短期内交易性机构抛券的压力依旧存在。不过,当前讨论经济底成型为时尚早,通胀重归下行基本明确,债市基本面支撑并未逆转,收益率虽下行动力不足,向上风险亦不大,短期内或维持弱势震荡。

预期落空引发调整

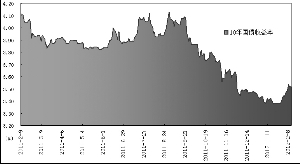

不得不承认,春节后银行间债券市场的表现颇为令人失望,不仅预期中的流动性行情化为泡影,就连节前较为坚挺的中长端利率也出现持续调整。据中债收益率显示,2月10日10年期国债收益率为3.52%,相比节前最后一个交易日(1月21日)的3.38%,上行约14bp。反观春节前,尽管银行间流动性一度告急,但是收益率曲线中长端异常坚挺,10年国债收益率波动始终未超过4bp。

债券行情的反差,源于市场预期的落差。节前有分析认为,中长端利率维稳,表明机构看好节后行情。一般而言,春节后流动性存在季节性改善的规律,且市场预期降准将延至节后实施,会进一步推动资金成本回落,因此春节前流动性紧张及收益率反弹,反而被视为埋伏节后流动性行情的机遇。然而,跨节后流动性的改善并不如预期。银行间7天回购利率最低回落至3.35%,上周则重返3.5%上方,与去年四季度3%的低位尚有较大差距。而资金价格回落有限的原因,则是货币政策放松节奏不及预期。降准预期屡次扑空,加之逆回购到期后,央行重启正回购,显示其并不希望流动性过于宽松。央行对于流动性的态度,强化了货币政策稳健姿态,使得市场前期对流动性过于乐观的预期面临修正。

分析人士指出,当前债券市场多头信心主要依赖政策因素,因为去年四季度的过快上涨已提前透支了经济因素的支撑。然而,近期在政策预期迟迟未兑现的同时,经济下滑预期也开始动摇,进一步加剧了交易型机构获利了结的行为。2月9日,新公布的1月CPI数据出现超预期反弹,结合之前好过预期的GDP、PMI等经济数据,基本面的复苏迹象已引起部分投资者对经济通胀双下行趋势的质疑。

过度悲观不可取

经济增速放缓与物价涨幅回落是去年四季度以来债市转强的基础。近期经济数据反弹及缺乏政策面推动,是否意味着债券收益率底部将提前到来?对此,多数市场机构认为,短期而言,由于上涨动力缺失,交易户离场使得短期债市可能继续调整。然而,年初通胀反复难改后续回落趋势,经济增长回暖尚未形成趋势,市场不应过度悲观。

在通胀层面,招商银行分析师刘俊郁认为,虽然1月份CPI超预期,但由于季节性因素占其中的绝大部分贡献,市场早已有所消化,同时春节错位影响在2月份将继续显现。自2月份开始CPI同比将加速下滑,很可能跌落到3.6-3.9%的水平。

至于经济方面,1月份数据实际上好坏参半。一方面,1月份制造业先行指标PMI接连回升,显示工业生产可能不如预期般悲观,但另一方面,当月全社会用电量数据与进出口数据均大幅低于预期,似乎又表明外需疲软与内需不足的问题依然存在。中银国际报告指出,考虑到1月份数据受季节影响较大,代表性较差,目前尚难判断经济下行的程度,还需等待更有说服力的数据。

东方证券报告认为,目前债市基本面支撑并未逆转,收益率继续反弹的空间不大。短期而言,部分机构投资者更看好股市表现,利率债和中高评级信用债可能继续面临压力,但债市收益率上升即是配置的好时点,建议投资者择机进入债市。

银行间10年期国债收益率走势

数据来源:Wind资讯

上一期 下一期

上一期 下一期