□民族证券 方炬

(S0050511040001)

考虑到公司保持健康、平稳发展态势,且毛利率水平有所上升的现实因素,我们对公司当前股价的投资价值表示看好。

第三季度盈利符合市场预期。三季度单季公司实现营业收入134.47亿元,同比增长为23.2%,实现归属母公司净利润7.38亿元,同比增长15.2%,实现每股收益0.29元;今年前三季度公司实现营业收入394.8亿元,同比增长23.61%;实现归属母公司股东净利润22.91亿元,同比增长20.28%。

公司平稳发展态势主要得益于上汽系(上海大众、上海通用)汽车销量的强劲表现。2011年以来国内乘用车市场增速放缓和汽车零部件行业竞争日趋激烈是显而易见的,然后公司牢牢抓住国内欧美系乘用车较快增长的市场机会,通过调整产品结构、提升生产效率、确保及时供货、深化降本增效等工作,全力以赴开拓市场,不断满足客户需求,公司继续保持健康、平稳发展态势。

毛利率水平有所上升。报告期内公司毛利率为16.3%左右,较去年同期及今年二季度均有小幅度攀升。一方面是由于公司提升生产效率,深化降本增效工作,另一方面,作为上汽系的零部件配套企业,围绕上汽系产品适当并迅速地调整自身产品结构,从而实现成本的节约。

三项费用同比均有不同程度增加,但占收入比重下降。三季度单季,公司销售费用同比增长7.54%,管理费用同比增长15%,财务费用也有一定增加,但三项费用合计占当期收入仅为7.9%,较去年同期下降0.77个百分点。

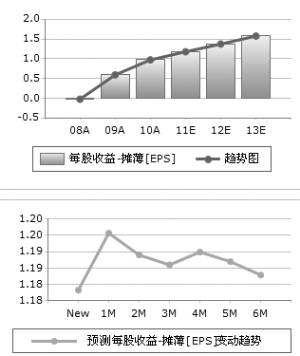

前三季度的表现足以证明公司发展态势较为稳健,我们预计2011-2013年公司每股收益分别为1.16元、1.37元和1.63元,对应动态市盈率分别为8.8倍、7.46倍和6.27倍,给予公司“买入”的投资评级。

上一期 下一期

上一期 下一期